이중 이동 평균 차이 거래 전략

개요

이 전략은 이중 이동평균선의 이동평균 차이를 기반으로 매매 신호를 생성합니다. 빠른 주기와 느린 주기의 두 이동평균선을 계산하며, 빠른 선이 아래에서 위로 느린 선을 돌파하면 매수 신호가 발생하고, 빠른 선이 위에서 아래로 느린 선을 돌파하면 매도 신호가 발생합니다.

원리 설명

이 전략의 핵심 로직은 두 개의 이동평균선 SMA(len1)과 SMA(len2), 그리고 그 차이 dif를 계산하는 것입니다. len1은 단기 이동평균 주기를, len2는 장기 이동평균 주기를 나타냅니다. 단기 이동평균은 가격 변화에 더 빠르게 반응하고, 장기 이동평균은 장기 추세를 더 잘 반영합니다.

단기 이동평균이 아래에서 위로 장기 이동평균을 돌파하면 단기 가격이 장기 추세보다 상승하기 시작했음을 의미하므로 매수할 수 있습니다. 반대로 위에서 아래로 장기 이동평균을 돌파하면 단기 가격이 장기 추세보다 하락하기 시작했음을 의미하므로 매도할 수 있습니다.

잘못된 거래를 필터링하기 위해 전략은 out3를 거래 신호선으로 도입합니다. out3는 단기 이동평균과 중간 가격의 차이를 sma로 평활화한 결과입니다. out3가 dif를 교차할 때만 거래 신호가 발생합니다.

구체적으로, long 변수는 out3가 dif를 위로 돌파할 때 양수 값을 가지며 매수 신호가 됩니다. short 변수는 out3가 dif를 아래로 돌파할 때 음수 값을 가지며 매도 신호가 됩니다. strategy.entry는 long 신호에 따라 매수 주문을 생성하고, strategy.close는 short 신호에 따라 매도 청산 주문을 생성합니다.

장점 분석

이 전략은 추세를 추종하는 매우 간단하고 직관적인 전략입니다. 서로 다른 두 이동평균 주기로 인한 이동평균 교차를 이용하여 추세 전환점을 포착하므로 단일 이동평균 시스템보다 더 신뢰할 수 있습니다. 또한 거래 신호선 필터를 도입하여 횡보장에서 발생할 수 있는 가짜 신호를 어느 정도 방지할 수 있습니다.

이동 손절 등과 달리 추세 추종 개념을 사용하므로 최대한 이익을 얻을 수 있으며, 추세가 길어질 때 손절되지 않습니다. 동시에 추세가 반전될 때 신속하게 청산하여 손실을 통제합니다.

이 전략은 매개변수가 적어 이해하고 조정하기 쉬우며, 알고리즘 트레이딩을 처음 배우는 사람에게 적합한 입문 전략입니다.

위험 및 개선 사항

이 전략의 가장 큰 위험은 이중 이동평균의 주기 매개변수가 부적절하여 거래 신호가 잘못 발생하는 것입니다. 단기 이동평균 주기 len1이 너무 길면 추세 시작 시점의 기회를 놓칠 수 있고, 너무 짧으면 가짜 신호 확률이 높아집니다. 장기 이동평균 len2가 너무 길면 포지션 조정이 지연될 수 있고, 너무 짧으면 시장의 잡음에 쉽게 흔들릴 수 있습니다.

len1과 len2 매개변수를 조정하여 최적의 조합을 찾을 수 있으며, 적응형 이동평균을 도입하여 주기를 동적으로 조정할 수도 있습니다. 또한 필터 매개변수를 최적화하여 가짜 신호를 줄일 수 있습니다.

추세 추종 전략은 단일 손실 규모를 통제하는 데 주의해야 하며, 손절 지점을 설정하거나 포지션 관리를 도입하여 최적화할 수 있습니다.

요약

이중 이동평균 차이 전략은 매우 전형적인 추세 추종 전략의 대표입니다. 단순한 이중 이동평균 교차 시스템은 안정적인 신호원을 제공하며, 필터를 결합하면 시장 잡음에 효과적으로 방해받지 않을 수 있습니다. 이동평균 주기 매개변수를 최적화하여 좋은 전략 성과를 얻을 수 있습니다. 이 전략은 알고리즘 트레이딩의 입문 전략으로 배우기에 매우 적합합니다.

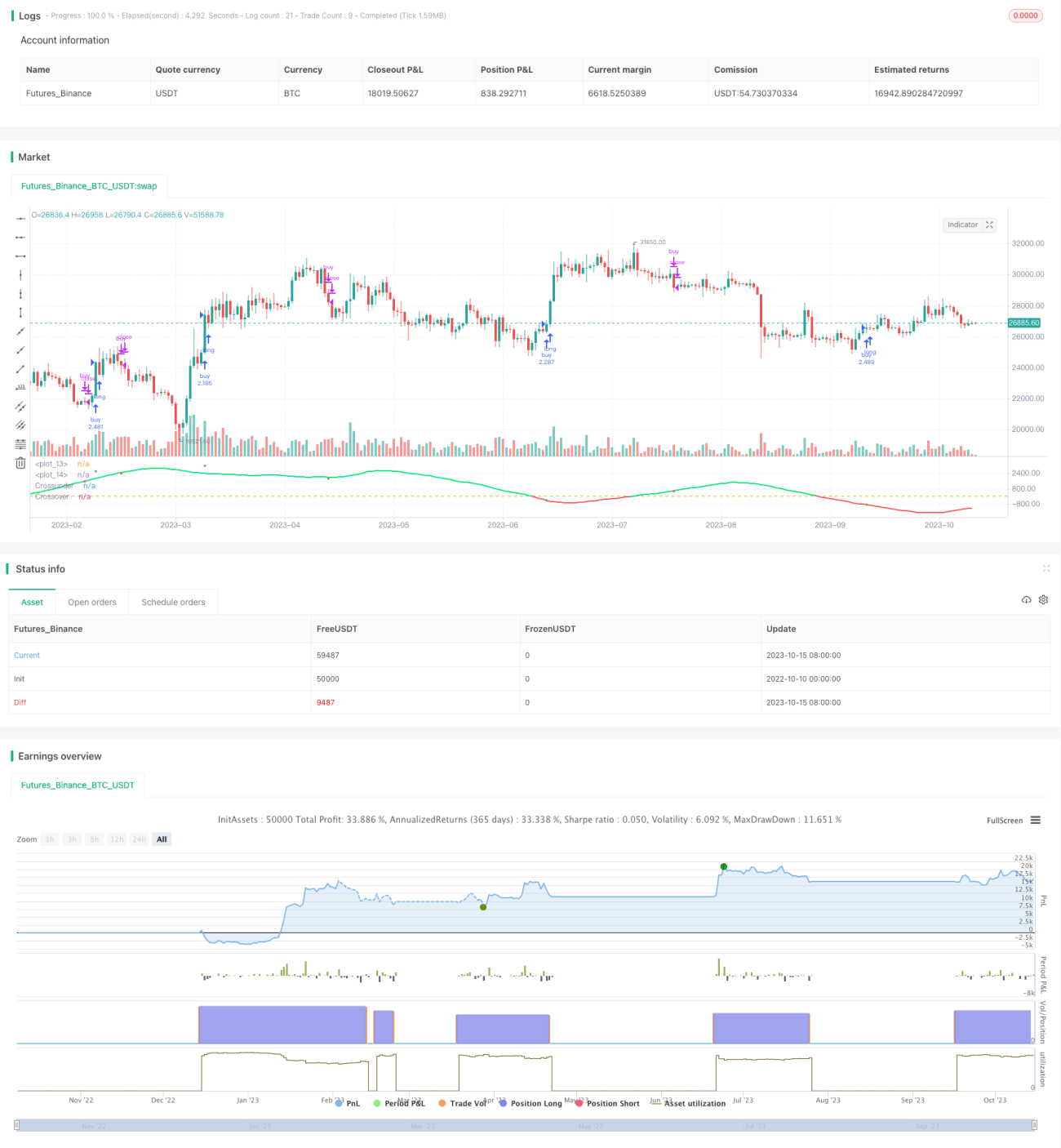

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//by afrazium

//@version=3

strategy(title="SMA Diff strat", shorttitle="SMAD STR", overlay=false, initial_capital=1, precision=8, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, calc_on_order_fills= false, calc_on_every_tick=false, pyramiding=0)

len1 = input(50, minval=1, title="Length1"), len2 = input(100, minval=1, title="Length2"), smo = input(1, minval=1, title="Smoothing")- 1