이중 이동평균 평균회귀 전략

이중 이동평균선 평균 회귀 전략

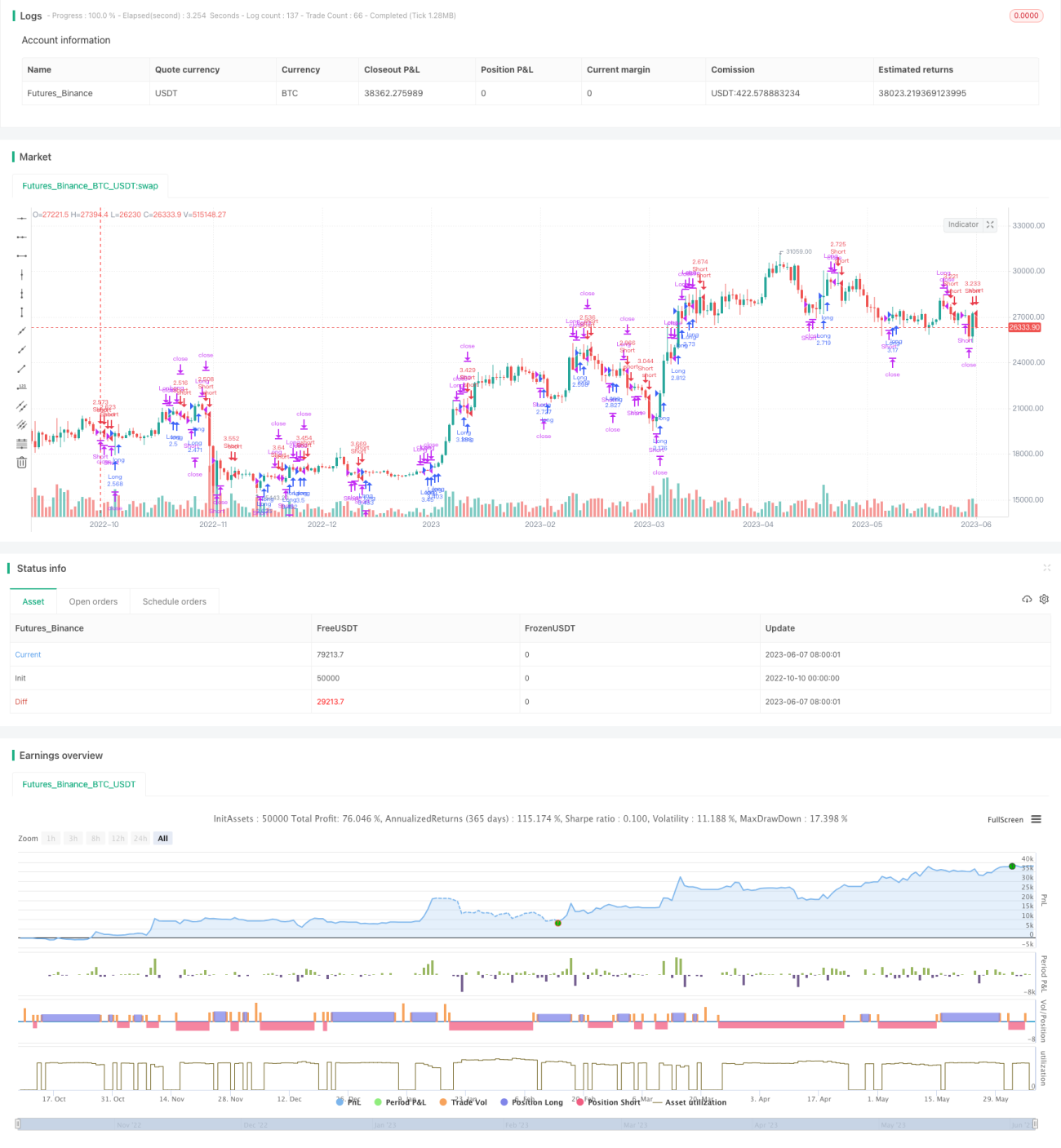

이중 이동평균선 평균 회귀 전략은 추세 추종 전략입니다. 서로 다른 주기의 이동평균선을 계산하여 가격 움직임의 반전 여부를 판단함으로써 추세 반전 지점을 포착하여 저점 매수, 고점 매도를 실현합니다.

이 전략은 먼저 서로 다른 두 주기의 이동평균선 그룹을 계산합니다. 하나는 장기 주기의 이동평균선으로 전체 추세를 판단하는 데 사용되고, 다른 하나는 단기 주기의 이동평균선으로 국지적 추세를 판단하는 데 사용됩니다. 전략은 두 그룹의 이동평균선 관계를 비교하여 전체 추세가 반전되었는지 판단합니다.

구체적으로, 전략은 먼저 장기 주기(예: 60일선)의 두 이동평균선, 즉 60일 단순 이동평균선과 60일 가중 이동평균선을 계산합니다. 이 그룹의 이동평균선은 전체 추세를 판단하는 데 사용됩니다. 또한 전략은 단기 주기(예: 5일선)의 두 이동평균선, 즉 5일 단순 이동평균선과 5일 가중 이동평균선을 계산합니다. 이 그룹의 이동평균선은 국지적 추세를 판단하는 데 사용됩니다.

단기 이동평균선이 장기 이동평균선을 상향 돌파하면 가격이 반전하여 하락에서 상승으로 전환되었음을 의미하며, 본 전략은 매수 포지션을 개설합니다. 단기 이동평균선이 장기 이동평균선을 하향 돌파하면 가격이 반전하여 상승에서 하락으로 전환되었음을 의미하며, 본 전략은 매도 포지션을 개설합니다.

구체적인 작업은 다음과 같습니다.

- 60일 단순 이동평균선 nma와 60일 가중 이동평균선 n2ma를 계산합니다.

- 5일 단순 이동평균선 nma1과 5일 가중 이동평균선 n2ma1을 계산합니다.

- n2ma1과 nma1을 비교합니다. n2ma1이 nma1을 상향 돌파하면 매수 포지션을 개설하고, n2ma1이 nma1을 하향 돌파하면 매도 포지션을 개설합니다.

- n2ma와 nma를 비교합니다. n2ma가 nma를 상향 돌파하고 이미 매수 포지션이 열려 있으면 계속 매수 포지션을 유지합니다. n2ma가 nma를 하향 돌파하고 이미 매도 포지션이 열려 있으면 계속 매도 포지션을 유지합니다.

- 가격이 손절점을 초과하거나 이익 실현점에 도달하면 포지션을 청산합니다.

- 위 과정을 반복하여 추세 반전을 포착하고 저점 매수, 고점 매도를 실현합니다.

이 전략의 장점은 이중 이동평균선 조합이 가격 추세 반전을 비교적 민감하게 포착할 수 있으며, 이중 이동평균선 반전은 고전적인 기술적 지표 신호라는 점입니다. 또한 서로 다른 주기의 이동평균선 조합을 통해 전체 추세와 국지적 추세를 판단하여 추세 추종을 실현합니다.

이 전략의 위험은 이중 이동평균선 반전 신호가 가짜 신호로 이어질 수 있어 무분별한 진입 또는 급격한 이탈을 초래하여 거래 위험을 증가시킬 수 있다는 점입니다. 또한 이동평균선 시스템은 변동 범위가 넓은 시장에서 오류 신호를 발생시키기 쉽습니다. 마지막으로 이중 이동평균선 시스템은 매개변수 설정의 안정성을 검증하기 위해 긴 백테스팅 기간이 필요합니다.

이 전략은 다음과 같은 측면에서 최적화할 수 있습니다.

- 이동평균선의 주기 매개변수를 최적화하여 최적의 매개변수 조합을 찾습니다.

- 다른 기술적 지표 필터를 추가하여 가짜 돌파를 피합니다.

- 손절 및 이익 실현 전략을 추가하여 단일 거래 손익을 통제합니다.

- 추세 거래 시점과 결합하여 변동성이 큰 시장에서의 잘못된 거래를 피합니다.

- 포지션 규모를 동적으로 조정하여 시장 변동성 변화에 적응합니다.

종합하면, 이중 이동평균선 평균 회귀 전략은 서로 다른 주기의 이동평균선 관계를 비교하여 가격 추세 반전 지점을 포착함으로써 저점 매수, 고점 매도를 목표로 합니다. 매개변수 설정 최적화, 필터 조건 추가, 위험 통제는 이 전략이 개선할 수 있는 방향입니다. 적절히 사용하면 정량적으로 추세 변환을 포착하는 효과적인 도구가 될 수 있습니다.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-06-08 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// //////////////// Attempt to Reduced ReDraw version /////////////////////

//

// Microcana.com strategy by pilotgsms - version 4.20b <<<< Edited by Seaside420 >>>> special thanks to 55cosmicpineapple- 1