더블 인디케이터 약간 역전 반전 트레이딩 전략

개요

이중 지표 전략 역전 거래 전략은 역전 지표와 트렌드 지표를 결합한 단선 거래 전략이다. 이 전략은 먼저 역전 지표를 사용하여 거래 신호를 생성하고, 그 다음에는 트렌드 지표와 조합하여 더 신뢰할 수있는 거래 신호를 생성한다. 이 전략은 단기 가격 역전을 포착하여 중단계 트렌드 배경에서 거래한다.

원칙

이 전략은 두 개의 하위 전략으로 구성되어 있습니다.

첫 번째 하위 전략은 123 역전 전략이다. 이 전략은 가격에 고점 회귀의 형태가 나타나는지 감시한다. 구체적으로, 이 전략은 다음과 같은 상황에서 구매 신호를 발생시킨다: 전날의 종결 가격 하락, 당일 종결 가격 전날의 종결 가격보다 높고, 스토카스틱 슬로 라인이 50보다 낮다. 이 전략은 다음 상황에서는 판매 신호를 발생시킨다: 전날의 종결 가격 상승, 당일 종결 가격 전날 종결 가격보다 낮고, 당일 종결 가격 전날 종결 가격보다 높고, 그리고 스토카스틱 빠른 라인이 50보다 높다.

두 번째 하위 전략은 ergodic 무작위 지표 ((EMDI)) 이다. 그것은 중장선 트렌드의 방향을 식별하는 트렌드형 지표이다. 그것은 이동 평균과 MACD의 생각을 결합하여, 일회성 지수 평평한 이동 평균과 MACD의 빠른 느린 선을 교차하여 구매 및 판매 신호를 생성한다.

이 전략은 두 가지 하위 전략의 신호를 조합한다. 두 가지 하위 전략이 일치하는 신호를 생성할 때만 해당 전략은 포지션을 열는다. 즉, 단기간에 약간의 역전과 함께 강한 중장선 트렌드 지원이 있을 때만 거래한다.

장점

- 여러 지표를 조합하여 가짜 신호를 효과적으로 필터링하여 신호의 신뢰도를 높일 수 있다.

- 반전 전략과 트렌드 전략의 조합은 단기 기회를 잡을 수 있고 역동적인 거래를 피할 수 있다.

- 스토카스틱 지표의 파라미터 설정은 안정적이며, whipsaws를 줄일 수 있다.

- 에르고딕 지표 평형 파라미터 설정은 합리적이며, 트렌드를 더 잘 식별할 수 있다.

- 이 전략은 거래 빈도가 적고, 거래 기회를 더 많이 얻을 수 있지만, 너무 자주 거래되지 않습니다.

- 중·중간 간선 거래에 적용되며, 시간 주기 유연함.

위험

- 역전 신호는 잘못된 신호가 있을 수 있으며, 트렌드 지표가 검증되어야 한다.

- 거래 빈도가 높지 않아 일부 단선 기회를 놓칠 수 있습니다.

- 반전 후 다시 반전될 수 있으며, 적시에 막아야 한다.

- 변수 설정이 잘못되면 거래 결과에 큰 영향을 미칠 수 있습니다.

- 기술적인 지표에 너무 의존하여 모델이 너무 잘 맞지 않는 위험이 있습니다.

최적화 방향

- 다양한 매개 변수 설정을 테스트하고 하위 전략의 성능을 최적화할 수 있다.

- 더 많은 지표를 도입하여 다중 인자 모델을 구축할 수 있습니다.

- 기계 학습 방법과 결합하여 동적 매개 변수 최적화를 구현할 수 있다.

- 다른 종류의 손실을 연구하여 위험을 통제할 수 있습니다.

- 기회비용을 연구하고 거래 빈도를 조정할 수 있습니다.

- 다양한 시장 환경에서 전략의 강도를 테스트할 수 있습니다.

요약하다

이중 지표 전략 역전 거래 전략은 반전과 트렌드 지표의 조합을 통해 가격 단기 역전 기회를 중간 짧은 선에서 포착하려고 한다. 그것은 잘못된 신호를 효과적으로 필터링하여 거래 위험을 어느 정도 제어할 수 있다. 그러나 이 전략에는 놓친 단기 기회, 파라미터 민감성 및 과다 적응 위험 등과 같은 몇 가지 문제도 있다. 더 많은 지표를 도입하고, 파라미터 설정을 최적화하고, 거래 주파수를 조정하고, 다른 시장에서 테스트함으로써 이 전략의 안정성과 수익성을 더욱 강화할 수 있다.

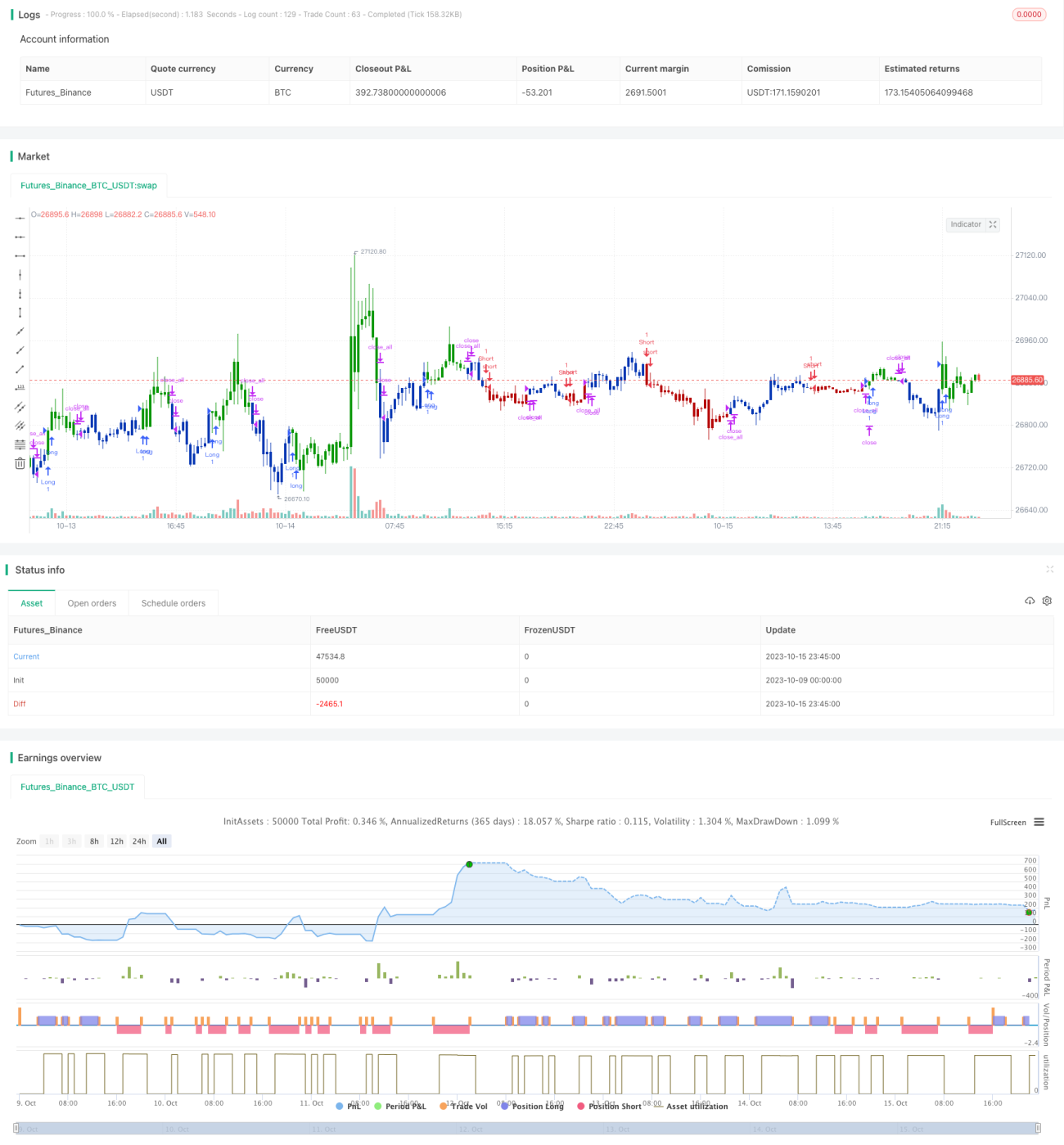

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/07/2020

// This is combo strategies for get a cumulative signal. - 1