모멘텀 브레이크아웃 전략

개요

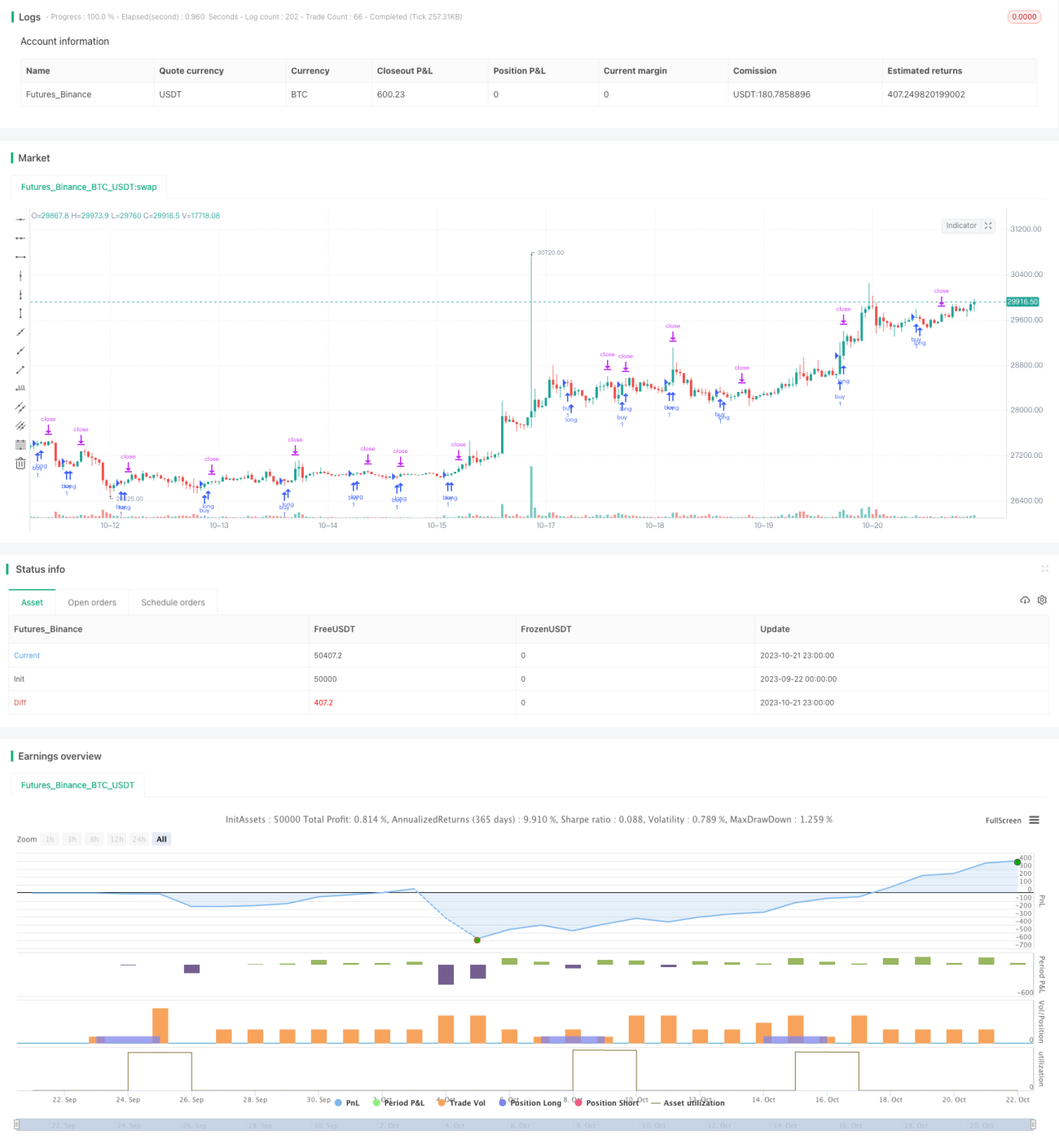

이 전략은 무작위적인 흔들림 지표인 K선과 D선에 기반한 동적 돌파 거래 전략이다. K선으로 오버셀드 영역에서 오버 바이드 영역으로 되돌아가는 것을 구매 신호로 사용하여 스톱로드를 추적한다.

전략 원칙

이 전략은 다음과 같은 부분들로 구성됩니다.

-

지표 설정

RSI 지표의 14주기 Smoothed Stoch 지표의 K선과 D선, 각각 3주기 SMA의 부드러운 처리를 한다.

-

신호 생성

K선에서 20을 구매 신호로 착용할 때, 구매를 하고 포지션을 개설한다.

-

손해 방지 방법

추적 스톱 방식을 사용하여 고정 추적 스톱 거리를 설정한다. 또한 20주기의 최저 지점을 스톱 위치로 설정한다.

-

포지션 계산

회수 기간 중 20주기 최저점과 현재 폐장 가격 사이의 점수 거리를 계산한다. 다음으로 용납 가능한 달러의 손실 금액과 점수 거리를 기준으로 각 점의 값을 계산한다. 마지막으로 점값을 기준으로 특정 포지션 크기를 계산한다.

이 전략은 오버 바이 지역 반전의 동력 돌파구를 입시 신호로 활용하고, 정밀하게 계산된 포지션 관리와 스톱로스를 추적하여 동력 반전 거래를 실현하고, 위험을 효과적으로 제어한다.

전략적 이점

이 전략에는 다음과 같은 장점이 있습니다.

-

진입 신호는 명확하고, 오버셀 영역을 뚫고, 동력이 강하다.

-

트래킹 스톱을 적용하여 시장의 흐름에 따라 유연하게 스톱할 수 있다.

-

정확한 계산에 따라 입점, 단편적 손실을 효과적으로 통제한다.

-

재측정주기 내의 정지위치를 계산하여 정밀한 정지를 달성한다.

-

포지션 계산은 간단하고 명확하며 조작이 쉽습니다.

-

전략의 논리는 간단하고 명확하며, 구현을 이해하기 쉽습니다.

-

코드 구조가 명확하고, 읽기 쉽고, 재개발하기 쉽다.

전략적 위험

이 전략에는 몇 가지 위험도 있습니다.

-

주식 자체의 변동 위험. 급격한 상황이 발생하면, 정지 손실이 발생할 수 있다.

-

과도한 거래의 위험이 있습니다.

-

"이런 일방적인 입장을 취한 것은 역동적인 상황을 활용할 수 없습니다.

-

이동 상황 배경을 효율적으로 필터링할 수 없습니다. 예를 들어, 진동 상황에서는 정지 손실이 자주 유발될 수 있습니다.

위험 관리를 최적화할 수 있는 방법은 다음과 같습니다.

-

최적화 변수, 입시 조건 조정, 너무 자주 거래하는 것을 피한다.

-

한방적인 위험을 줄이기 위해 분산된 기간을 적용하고, 수량으로 창고를 건설하는 방법을 채택합니다.

-

큰 규모의 거래 배경에 대한 판단을 높이고, 불리한 상황에서 거래하는 것을 피하십시오.

-

손해배상 정책을 최적화하여 너무 민감한 손해배상 방지 방법을 사용한다.

전략 최적화

이 전략은 다음과 같은 방향으로 최적화될 수 있습니다.

-

손해 중지 전략을 최적화하여 손해를 더 원활하게 방지하기 위해 동적으로 추적하는 손해 중지, 분할 손해 중지, 이동 손해 중지 등의 방법을 고려할 수 있습니다.

-

대규모 트렌드 판단을 높여 거래 흔들림 트렌드를 피하십시오. 평균선, 채널 돌파 등과 결합하여 트렌드를 판단 할 수 있습니다.

-

양방향 포지션을 고려하여 역전 포지션을 추가하여 역풍 상황을 활용하여 이익을 얻을 수 있습니다.

-

기계 학습과 같은 방법을 통해 매개 변수를 자동으로 최적화하여 매개 변수가 다른 단계의 상황에 더 잘 적응하도록 할 수 있습니다.

-

포지션 관리 전략을 최적화하여, 고정 비율, 고정 자금 등의 OTHER 방법을 고려할 수 있으며, 자금을 더 합리적으로 사용할 수 있습니다.

-

더 많은 필터링 조건을 추가하여 더 좋은 기회에서 거래하십시오. 합성 트래픽, 브린 라인 등의 지표를 최적화하십시오.

요약하다

이 전략은 전체적으로 단순하고 명확한 동적 돌파 전략이다. 그것은 더 신중한 중지 방식을 취하여 단편 손실을 효과적으로 제어한다. 그러나 여전히 특정 시장 상황에 따라 전략 매개 변수가 시장에 더 잘 적응하고, 효과없는 거래 신호를 필터링하고, 수익과 위험 사이의 더 나은 균형을 이루기 위해 전략 매개 변수를 최적화해야합니다. 동시에 대규모 추세에 대한 판단과 포지션 관리를 강화하는 것도 전략의 최적화 방향이다.

//@version=2

//descripcion:

//entrada en saturacion oscilador estocastico

//salida por trailing

strategy("MomentumBreak#1", overlay=true,calc_on_every_tick=true,

default_qty_type=strategy.fixed,currency="USD")

//entradas y variables de indicadores

smoothK = input(3, minval=1)

smoothD = input(3, minval=1)

lengthRSI = input(14, minval=1)

lengthStoch = input(14, minval=1)

src = input(close, title="RSI Source")- 1