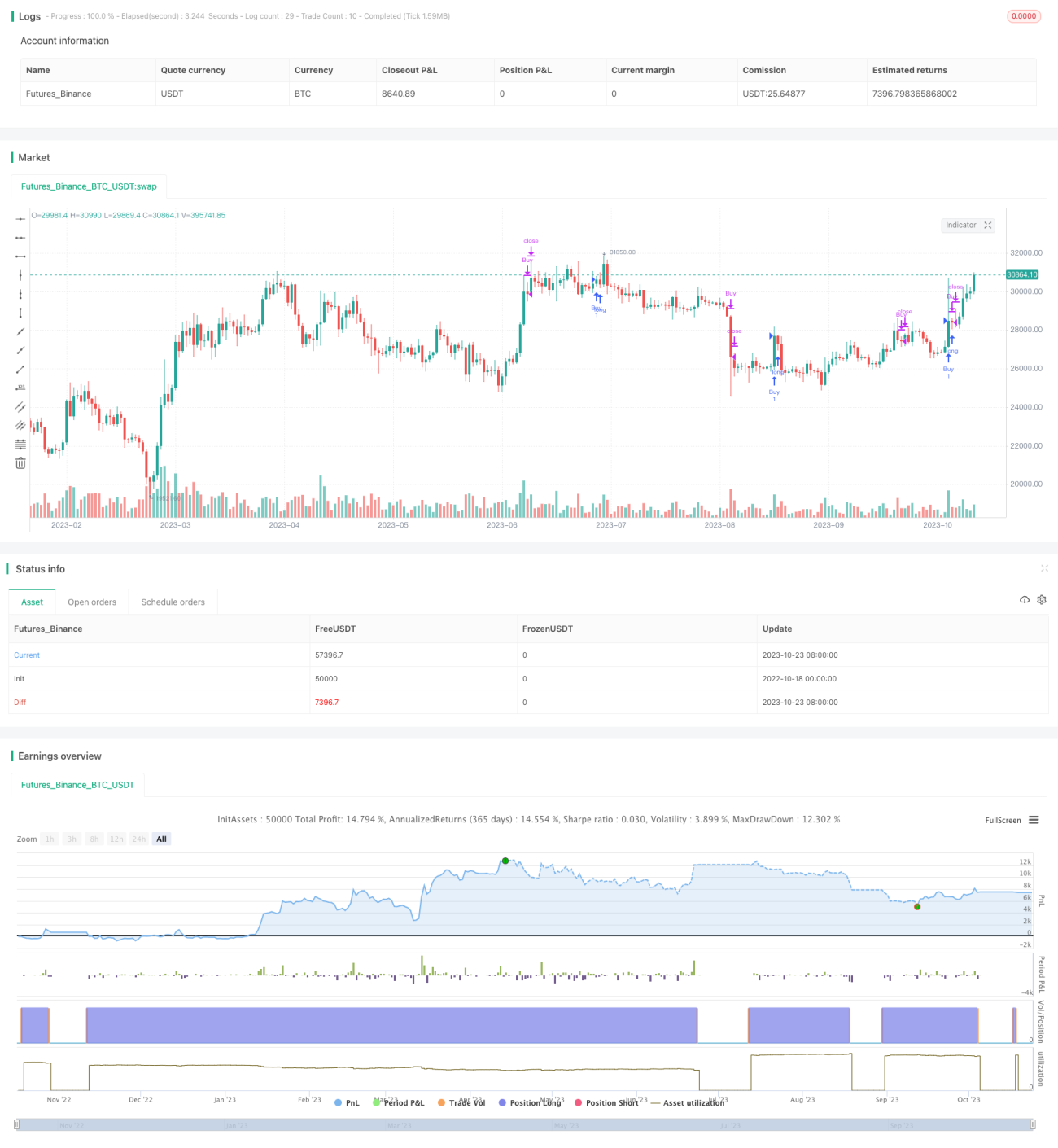

볼린저 밴드 대역폭 스케일링 이중 이동 평균 필터링 추세 전략

이 전략은 볼린저 밴드와 이중 이동평균선을 기반으로 거래 신호를 생성하며, 추세 필터를 결합하여 높은 승률과 좋은 손익비를 목표로 합니다.

전략 원리

-

볼린저 밴드의 상단선, 중간선, 하단선을 이용하여 매수/매도 신호를 판단합니다. 가격이 상단선에 닿으면 매도, 하단선에 닿으면 매수 신호로 간주합니다.

-

길이 20의 중단기 이동평균선과 길이 60의 장기 이동평균선을 사용하여 추세를 판단합니다. 단기 이동평균선이 장기 이동평균선을 상향 돌파하면 상승 추세, 하향 돌파하면 하락 추세로 봅니다.

-

볼린저 밴드의 폭에 따라 손절매 위치를 동적으로 조정합니다. 볼린저 밴드 폭이 0.5%보다 크면 손절매 위치를 하단선으로 설정하고, 0.5%보다 작으면 손절매 위치를 하단선 구간의 절반으로 축소합니다.

-

진입 조건: 상승 추세에서 가격이 하단선을 돌파하면 매수 신호, 하락 추세에서 가격이 상단선을 돌파하면 매도 신호로 합니다.

-

청산 조건: 매수 시 가격이 볼린저 밴드 상단선 또는 단기 이동평균선에 닿으면 이익 확정; 매도 시 가격이 볼린저 밴드 하단선 또는 단기 이동평균선에 닿으면 이익 확정.

-

손절매 조건: 매수 시 가격이 볼린저 밴드 하단선 동적 구간 아래로 하락하면 손절매; 매도 시 가격이 볼린저 밴드 상단선 동적 구간 위로 상승하면 손절매.

전략 장점

-

이중 이동평균선을 사용하여 추세를 판단함으로써 추세가 불분명하거나 횡보하는 시장의 노이즈를 효과적으로 필터링할 수 있습니다.

-

볼린저 밴드 중간선을 지지/저항선으로, 상단선과 하단선을 동적 손절매 위치로 사용하여 리스크를 통제할 수 있습니다.

-

볼린저 밴드 폭에 따라 손절매 폭을 조정하여 손절매가 활성화될 확률을 낮추고, 적절한 손절매 위치를 보장합니다.

-

추세 방향에 따라 거래하여 승률이 높습니다.

전략 리스크

-

이중 이동평균선이 가짜 돌파를 생성할 가능성이 높아 추세 전환점을 놓칠 수 있습니다. 이동평균선 주기를 적절히 단축할 수 있습니다.

-

볼린저 밴드는 변동성 장세에서 가격에 갇힐 가능성이 있습니다. 거래 빈도를 낮추는 것으로 회피할 수 있습니다.

-

손절매 위치가 지지/저항선에 가까울 때 돌파당하기 쉽습니다. 손절매 범위를 적절히 넓힐 수 있습니다.

-

단기 되돌림 기회를 효과적으로 포착하지 못할 수 있습니다. 보유 기간을 적절히 단축할 수 있습니다.

전략 최적화 방향

-

이동평균선 주기 파라미터를 최적화하여 전략에 적합한 시장 환경을 찾습니다.

-

볼린저 밴드의 승수 파라미터를 최적화하여 손절매가 돌파될 확률을 균형 있게 조정합니다.

-

다른 지표를 추가하여 다중 팩터 검증을 수행하고 신호 품질을 향상시킵니다.

-

거래량 에너지를 결합하여 추세를 판단하고 다이버전스를 방지합니다.

-

자금 관리 최적화(고정 비율, 고정 손절매 등)를 통해 단일 손실을 통제합니다.

-

가격 충격 처리(예: 큰 갭 발생 상황)를 고려합니다.

요약

본 전략은 전반적으로 안정적이며, 이중 이동평균선으로 추세 방향을 판단하고 볼린저 밴드가 지지/저항선 역할을 하면서 동적 손절매를 설정합니다. 다만 추세 오판이나 손절매가 너무 가까운 등의 한계가 있습니다. 향후 이동평균선 시스템, 손절매 전략, 자금 관리 등 여러 측면에서 최적화하여 전략 파라미터의 강건성을 높이고 다양한 시장 환경에서 안정적인 성과를 유지할 수 있도록 해야 합니다. 전반적으로 이 전략은 높은 승률과 좋은 손익비로 두각을 나타내며, 초보자에게 매우 적합한 간단하면서도 효과적인 전략 아이디어입니다.

- 1