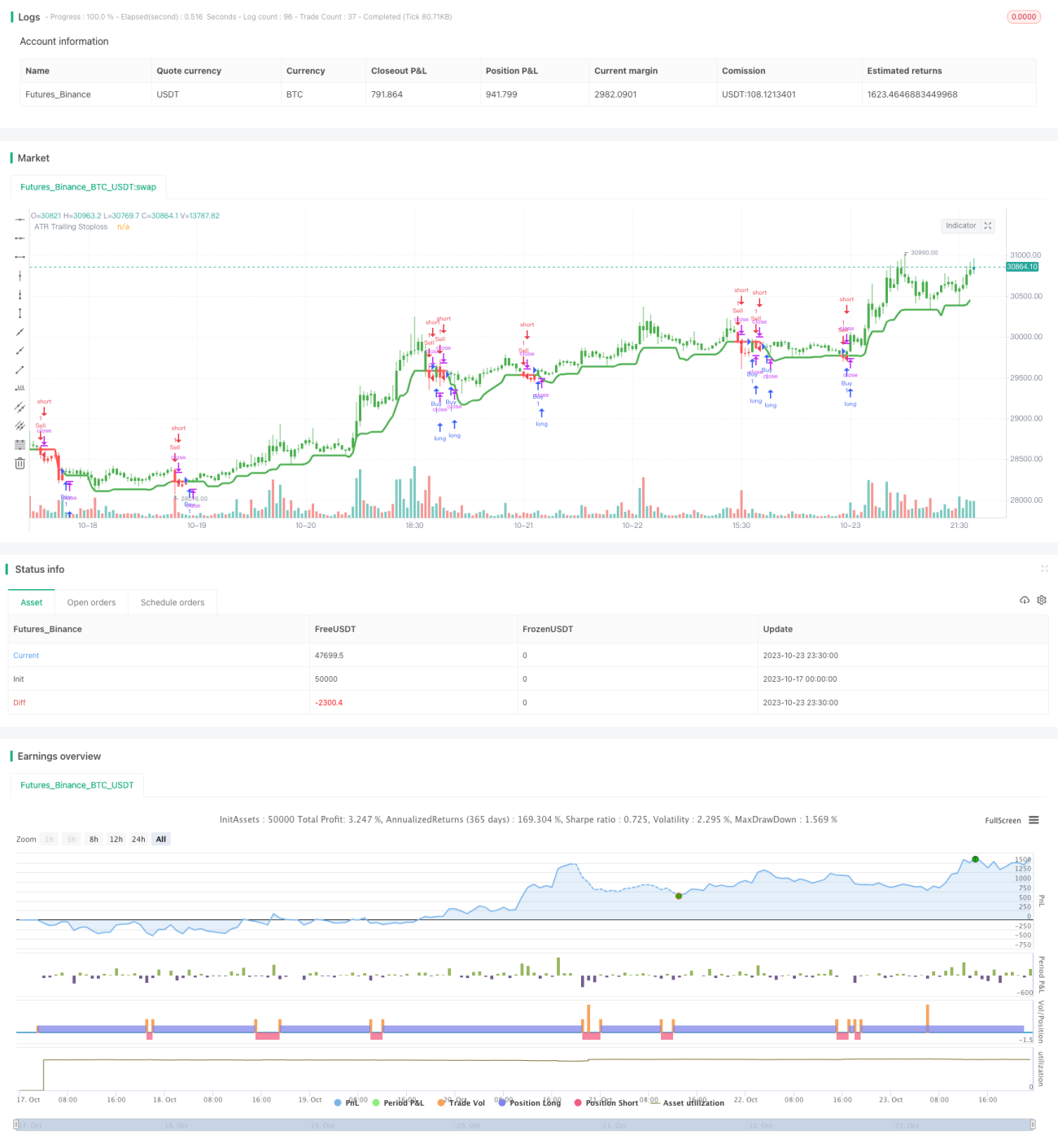

ATR 조정 가능 트레일링 스탑 전략

이 전략은 ATR 지표를 사용하여 동적 손절선을 계산하여 리스크 제어 목적을 달성합니다.

개요

이 전략은 ATR 지표를 사용하여 동적 손절선을 계산합니다. 가격이 상승하면 손절선도 상승하여 이익을 고정시킵니다. 가격이 하락하면 손절선은 변하지 않아 불필요한 손절을 피합니다. ATR 지표는 시장의 변동성과 리스크를 측정하며, 계수를 곱하여 손절선을 생성함으로써 각 거래의 리스크 노출을 제어합니다.

원리

이 전략은 ATR 지표와 Highest 함수를 조합하여 동적 손절선을 계산합니다. 구체적인 계산 공식은 다음과 같습니다:

pine

TS=highest(high-Mult*atr(Atr),Hhv)

여기서 Atr은 ATR 기간 매개변수, Hhv는 Highest 함수의 조회 기간 매개변수, Mult는 ATR 계수를 나타냅니다.

이 공식의 계산 아이디어는 먼저 ATR 지표 값을 계산한 후 계수 Mult를 곱하여 손절 버퍼 영역의 범위를 구합니다. 그런 다음 Highest 함수를 통해 과거 Hhv 기간 내 최고가를 찾아 손절 버퍼 영역 범위를 빼서 동적 손절선 TS를 얻습니다.

가격이 상승하면 최고가가 계속 갱신되어 손절선이 상승 이동하여 이익을 고정시킵니다. 가격이 하락하면 손절선은 이전의 고점을 유지하여 불필요한 손절을 피합니다.

장점

- 동적 손절, 신속한 이익 고정

이 전략의 손절선은 동적으로 조정되어 가격 상승 후의 최고점을 추적하여 이익을 신속히 고정시킵니다. 고정 손절선보다 더 유리합니다.

- 불필요한 손절 방지

가격이 정상적인 조정을 보이거나 손절이 너무 빈번할 때 고정 손절선은 쉽게 트리거되어 거래를 중단시킵니다. 이 전략은 가격 하락 시 손절선을 변경하지 않음으로써 불필요한 손절을 피합니다.

- 손절폭 조절 가능

ATR 기간 매개변수와 계수 매개변수를 조절하여 손절선 조정의 민감도를 제어하고 다양한 수준의 손절을 구현할 수 있습니다.

- 리스크 통제 가능

손절선 범위는 ATR에 의해 동적으로 계산되어 시장 변동성에 따라 합리적인 손절폭을 설정함으로써 각 거래의 리스크 노출을 제어합니다.

리스크

- 급격한 변동 시 손절이 너무 민감함

시장이 급격히 변동할 때 ATR이 빠르게 상승하고 손절선도 빠르게 상승하여 불필요한 손절 확률이 높아집니다. 이때 ATR 기간 매개변수를 적절히 조정하여 손절선 조정의 민감도를 낮춰야 합니다.

- 큰 폭의 추세 반전 시 대응 어려움

이 전략은 큰 폭의 추세 반전에 대응하기 어렵습니다. 이때 손절선이 너무 늦어질 수 있으므로 신속히 포지션을 줄여 리스크를 회피해야 합니다.

- 매개변수 최적화 어려움

ATR 기간, Highest 기간 및 계수 매개변수를 종합적으로 최적화해야 하므로 최적화가 어렵습니다. 단계별 최적화 방법을 사용하여 여러 조합을 테스트하는 것을 권장합니다.

최적화 아이디어

- ATR 기간 매개변수 최적화

적절히 ATR 기간 매개변수를 늘리면 손절선이 너무 자주 조정되는 것을 줄일 수 있지만 단일 손실이 증가할 수 있습니다.

- Highest 기간 매개변수 최적화

Highest 기간 매개변수를 늘리면 손절선이 더 안정적이지만 추적 속도와 균형을 맞춰야 합니다.

- 다양한 ATR 계수 테스트

다양한 종목의 특성에 따라 적절한 ATR 계수를 선택합니다. 계수를 늘리면 손절폭이 커지고, 줄이면 단일 손실이 줄어듭니다.

- 추세 지표 결합

추세 지표를 결합하여 의사 결정을 보조하면 손절선이 반전에 의해 손상될 확률을 줄일 수 있습니다.

요약

이 전략은 전반적으로 동적 손절, 리스크 통제 가능의 장점이 있어 추세 시장에 적합합니다. 그러나 급격한 변동으로 인한 리스크를 방지해야 하며, 매개변수 최적화가 어렵습니다. 합리적인 매개변수 설정과 최적화, 그리고 보조 기술 분석을 통해 이 전략을 실전 거래에 적용할 수 있습니다.

- 1