MACD 지표 기반 손절매 전략

개요

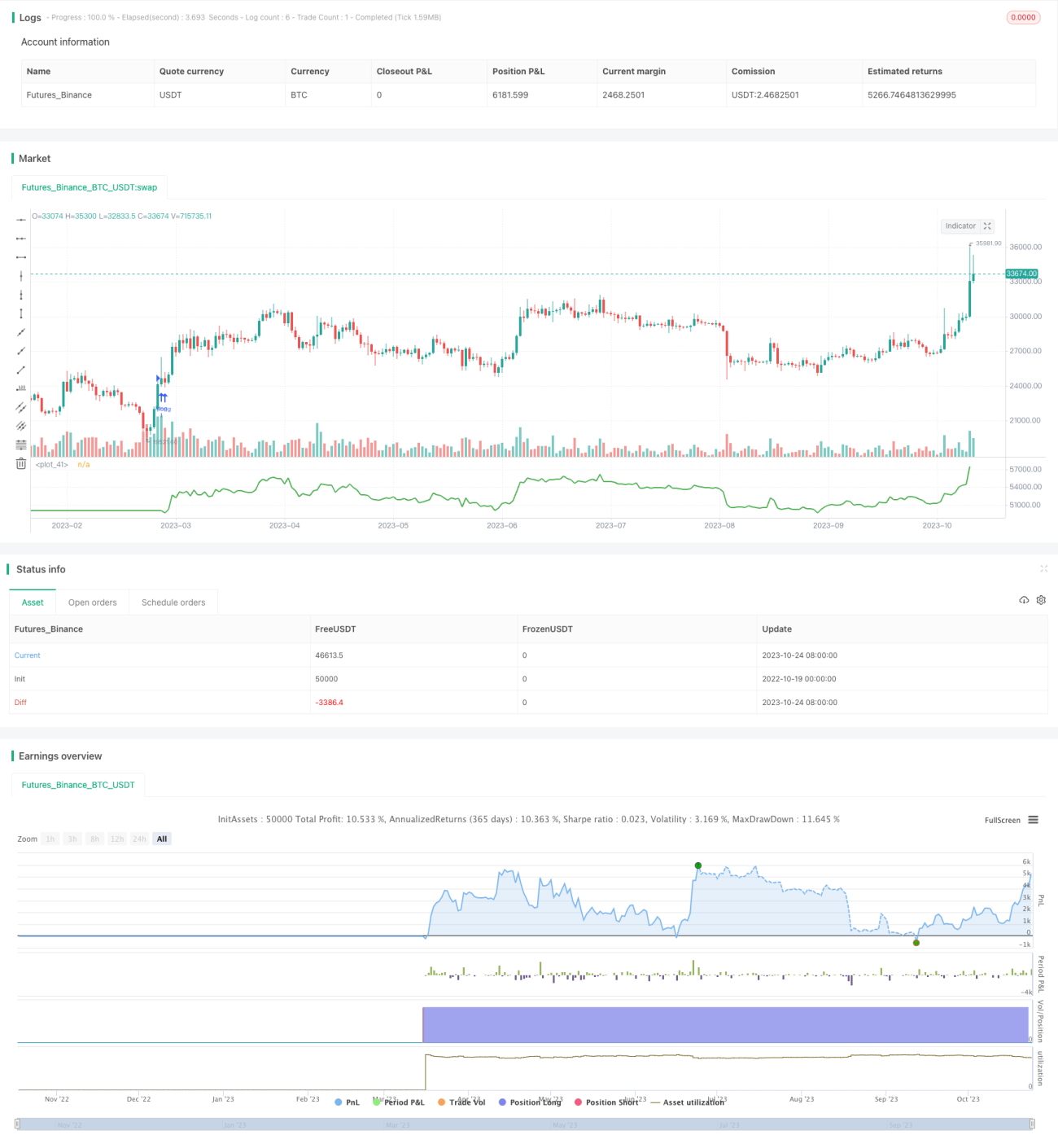

본 전략은 MACD 지표를 기반으로 각 거래의 위험을 통제할 수 있는 장기 트레이딩 전략입니다. 기존의 롱/숏 반전 전략과 달리, 본 전략은 각 거래의 리스크 관리에 더 중점을 둡니다. 전략은 목표 손절가와 이익 실현가를 계산하고, 적절한 포지션 크기를 설정하여 각 거래가 초래할 수 있는 최대 손실을 제한합니다. 이를 통해 수익률의 하락을 효과적으로 통제하고 장기적으로 안정적인 수익을 얻을 수 있습니다.

원리

본 전략은 먼저 MACD 지표의 macd선과 signal선을 계산합니다. macd선이 아래에서 위로 signal선을 돌파할 때 매수 신호로 판단합니다. 허위 돌파를 걸러내기 위해, 전략은 barssince(crossover(macd_line, signal_line)) <= 5, 즉 돌파가 최근 5개 캔들 내에서 발생했음을 요구합니다. 동시에 macd선과 signal선이 모두 0보다 낮아 현재 과매도 상태임을, 그리고 종가가 wma 이동평균선보다 높아 추세가 상승 중임을 요구합니다. 위 조건을 충족하면 매수 포지션을 진입합니다.

각 거래에 대해 전략은 합리적인 손절가와 이익 실현가를 계산합니다. 손절가는 최근 3개 캔들의 최저가로 설정됩니다. 이익 실현가는 매수가에 손절가에서 매수가까지의 거리의 4배를 더한 값으로 설정됩니다.

핵심은 전략이 허용 가능한 위험에 따라 각 거래의 구체적인 포지션 크기를 계산한다는 점입니다. capital_risk 매개변수를 통해 각 거래에서 허용 가능한 최대 손실을 총 자금 대비 백분율로 설정합니다. 그런 다음 손절 폭을 기준으로 달러 단위의 포지션 크기를 계산하고, 이를 계약 수로 변환하여 매수 포지션을 진입합니다.

각 거래의 위험은 총 자금의 1% 이내로 통제되어 하락을 효과적으로 제어할 수 있습니다. 동시에 이익 실현 위치가 상대적으로 커서 높은 수익을 얻을 수 있습니다.

장점

- 리스크 통제 우선, 각 거래의 위험을 통제 가능

- 포지션 크기 최적화로 자금을 최대한 활용

- 손절 전략으로 하락을 효과적으로 통제

- 합리적인 이익 실현으로 수익 잠재력 큼

위험 및 개선점

- MACD 지표의 지연성으로 급변하는 추세를 놓칠 수 있음

- 손절 또는 이익 실현 위치 설정이 부적절하면 수익이 감소하거나 위험이 확대될 수 있음

- 거래 빈도가 너무 높아 거래 비용 증가 가능

고려할 사항:

- 다른 지표를 통합하여 추세를 판단, MACD 지연 문제 완화

- 손절·이익 실현 알고리즘 최적화, 탄력성 향상

- 거래 빈도를 적절히 낮춰 거래 비용 절감

요약

본 전략은 MACD 지표를 기반으로 추세 방향을 판단하고, 리스크 통제를 우선으로 하여 합리적인 포지션 크기를 계산하여 거래합니다. 핵심은 리스크 통제와 포지션 최적화로, 장기적으로 안정적인 수익을 얻을 수 있습니다. 그러나 MACD 지표는 일부 한계가 있고, 손절·이익 실현 메커니즘도 추가 최적화가 필요합니다. 지표 활용, 손절·이익 실현 설정, 거래 빈도 감소 등을 더욱 최적화하면 전략이 더 강력해질 것입니다.

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy( "McDonalds ", shorttitle="Ur Lovin' It", initial_capital=10000, default_qty_type=strategy.cash, currency=currency.USD )

capital_risk = input( 1.0, "% capital risk per trade" ) / 100- 1