RSI 롱숏 모멘텀 전략

개요

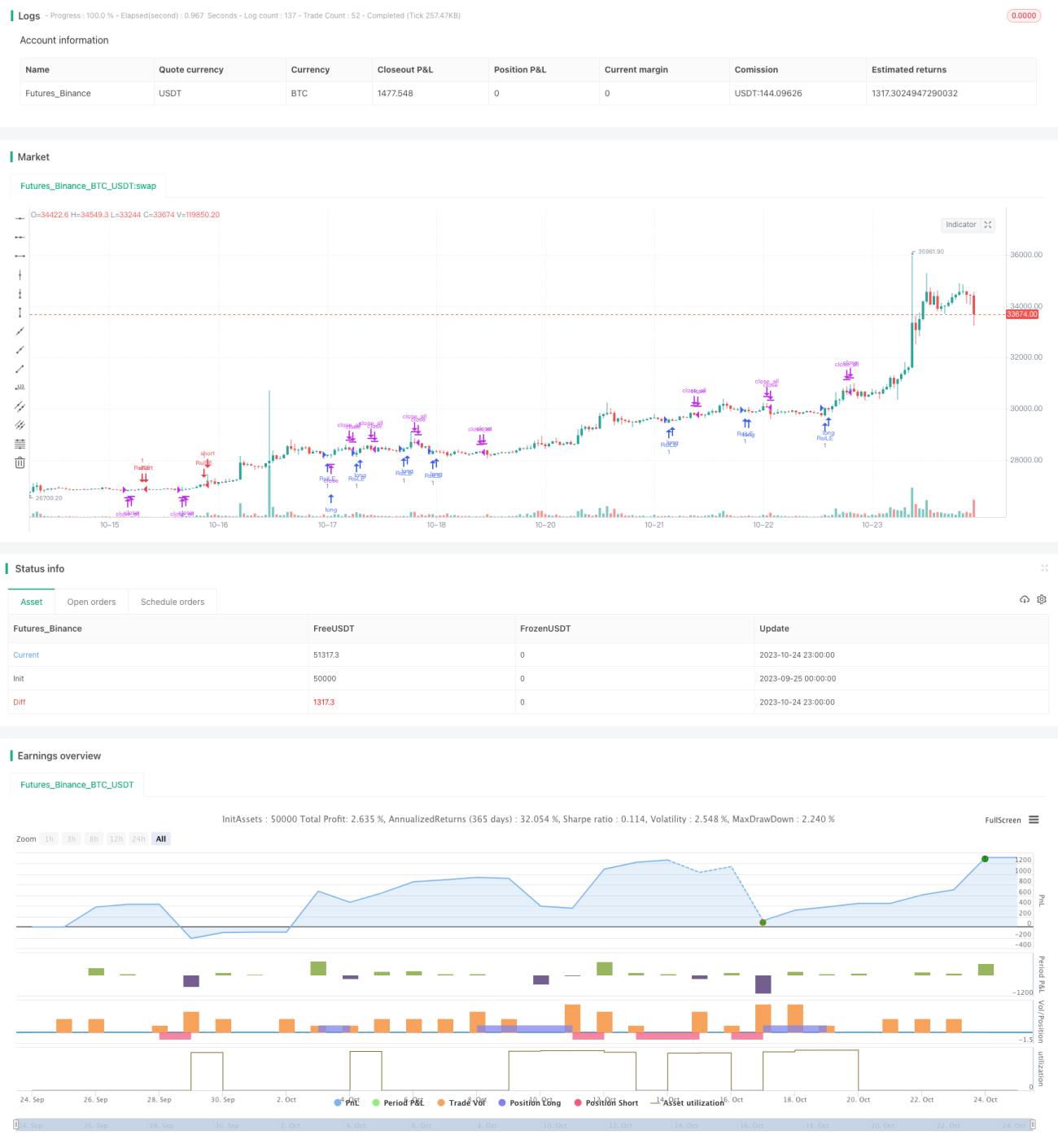

RSI 다중 방향 모멘텀 전략은 Larry Connors RSI 지표를 기반으로 한 전형적인 모멘텀 전략으로, RSI 지표의 과매수/과매도 신호를 이용하여 매수 및 매도 시점을 결정합니다. 이 전략은 주로 가격이 과매수 또는 과매도 상태에 있는지 판단하고, 이를 매수 및 매도 신호로 사용합니다.

전략 원리

이 전략은 일정 기간 동안의 가격 상승 모멘텀과 하락 모멘텀을 계산하여 RSI 지표를 구성합니다. RSI 지표가 과매도선 10 아래로 내려가면 과매도로 간주하고, 지표가 과매수선 90 위로 올라가면 과매수로 간주합니다. 전략은 RSI 지표가 저점에서 과매도선을 돌파할 때 매수 신호를 생성하고, RSI 지표가 고점에서 과매수선을 하향 돌파할 때 매도 신호를 생성합니다.

전략에는 이동평균선 판단 규칙이 추가되어, 5일 이동평균선이 200일 이동평균선 위에 있을 때만 매수 신호가 발생하고, 5일 이동평균선이 200일 이동평균선 아래에 있을 때만 매도 신호가 발생합니다. 이를 통해 단기 반등으로 인한 가짜 신호를 걸러낼 수 있습니다.

또한, 전략에는 수익 실현 메커니즘이 포함되어 있습니다. 매수 포지션을 보유 중일 때 RSI 지표가 과매수선 90을 상향 돌파하면 모든 매수 포지션을 강제 청산하고, 매도 포지션을 보유 중일 때 RSI 지표가 과매도선 10을 하향 돌파하면 모든 매도 포지션을 강제 청산합니다. 이를 통해 수익을 확정하고 손실 확대를 방지할 수 있습니다.

전략 장점

- RSI 지표를 사용하여 과매수/과매도 상태를 판단함으로써 가격 반전 시점을 포착할 수 있습니다.

- 이동평균선 필터를 추가하여 단기 잡음으로 인한 잘못된 거래를 줄일 수 있습니다.

- 수익 실현 메커니즘을 설정하여 리스크를 효과적으로 관리하고 손실 확대를 방지할 수 있습니다.

- 전략 규칙이 간단하고 명확하여 이해하고 구현하기 쉽습니다.

- RSI는 일반적이고 실용적인 기술 지표로, 많은 주식 및 암호화폐에 적용 가능합니다.

전략 리스크

- RSI 지표는 반전 실패 가능성이 있습니다. 가격이 과매수 또는 과매도 상태라고 해서 반드시 반전이 발생하는 것은 아닙니다.

- 이동평균선 필터가 좋은 거래 기회를 걸러낼 수도 있습니다.

- 수익 실현 설정이 부적절하면 조기에 수익을 확정하여 장기 추세를 유지하지 못할 수 있습니다.

- RSI 계산 기간, 과매수/과매도 임계값, 이동평균선 매개변수 등을 적절히 조정해야 합니다.

매개변수 최적화, 다른 지표와의 조합, 수익 실현 조건의 적절한 완화를 통해 위 리스크를 줄일 수 있습니다.

전략 최적화 방향

- 다양한 주기의 RSI 지표 효과를 테스트할 수 있습니다.

- KDJ, MACD 등 다른 지표를 추가하여 RSI와 조합할 수 있습니다.

- 시장 상황에 따라 과매수/과매도 임계값을 조정할 수 있습니다.

- 구체적인 포지션 보유 시간에 따라 수익 실현을 활성화하는 RSI 값을 조정할 수 있습니다.

- 손실이 일정 비율에 도달하면 손절하는 손절 전략을 추가할 수 있습니다.

- 이동평균선 시스템을 최적화하여 동적 추적 손절로 변경할 수 있습니다.

결론

RSI 다중 방향 모멘텀 전략은 RSI 지표를 사용하여 과매수/과매도 상태를 신호로 판단하고, 이동평균선 및 수익 실현 규칙을 추가하여 필터링함으로써 단기 반전 기회를 효과적으로 포착할 수 있습니다. 이 전략은 간단하고 실용적이며, 더 넓은 시장 상황에 적응하기 위해 추가 테스트 및 최적화가 필요합니다. 전반적으로 이 전략은 양호한 아이디어를 제공하며, 퀀트 트레이딩 전략 개발의 참고 자료가 될 수 있습니다.

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//authour: SudeepBisht

//@version=3

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy("SB_CM_RSI_2_Strategy_Version 2.0", overlay=true)- 1