개요

돌파 변동 전략은 볼린저 밴드와 스토캐스틱 지표를 활용하여 자산 가격이 과매수/과매도 영역에 도달했을 때 잠재적인 반전 지점을 식별하며, 단기 트레이더가 소폭의 가격 변동을 활용해 이익을 얻기에 적합합니다. 이 전략의 주요 아이디어는 특정 자산 가격이 볼린저 밴드의 상한선과 하한선을 돌파하고, 스토캐스틱 지표가 과매수/과매도 신호를 나타낼 때 거래 기회를 찾는 것입니다.

전략 원리

이 전략은 볼린저 밴드와 스토캐스틱 지표를 주요 기술 지표로 동시에 사용합니다. 볼린저 밴드는 지정된 기간(예: 20일)의 이동평균 및 표준편차를 계산하여 상한선과 하한선을 얻습니다. 가격이 상한선에 도달하면 과매수, 하한선에 도달하면 과매도로 간주됩니다. 스토캐스틱 지표 RSI는 가격이 과도하게 과매수 또는 과매도 상태인지 판단합니다. RSI가 20 미만이면 과매도, 80 초과이면 과매수입니다.

구체적인 거래 전략은 다음과 같습니다: 가격이 볼린저 밴드 하한선을 돌파하고 동시에 스토캐스틱 지표 RSI가 20 미만일 때 매수; 가격이 볼린저 밴드 상한선을 돌파하고 동시에 RSI가 80 초과일 때 매도합니다. 매수 시 손절 가격은 현재 캔들의 저점 아래 일정 포인트에 설정하고, 매도 시 손절 가격은 현재 캔들의 고점 위 일정 포인트에 설정합니다. 목표 이익은 최근 몇 개 캔들의 평균 변동폭을 초과하는 지점에 설정됩니다.

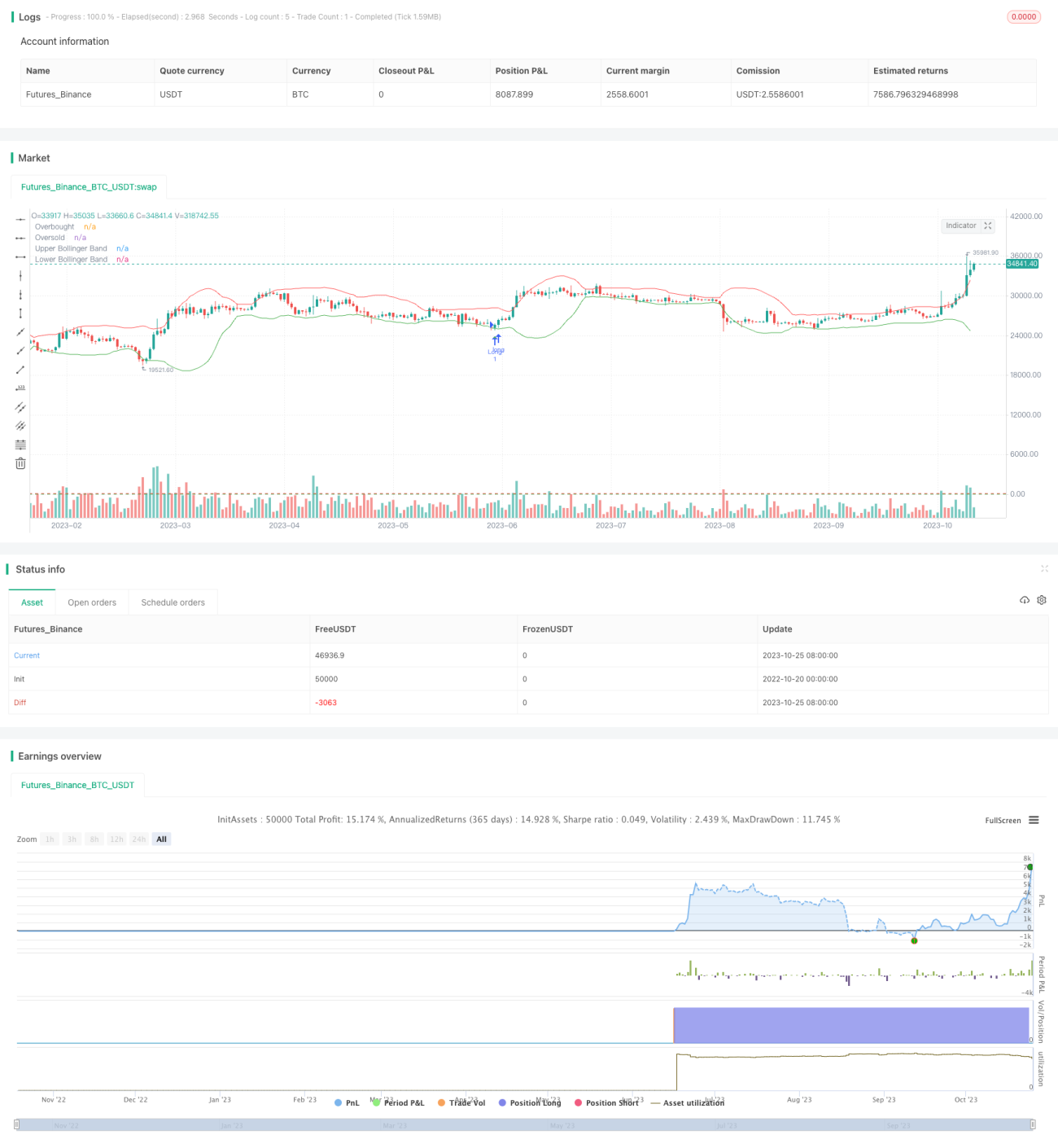

코드는 교차 함수를 통해 볼린저 밴드 돌파 판단, RSI 고저 판단을 구현하고, 돌파 신호를 표시하는 모양을 그립니다. 진입 후 손절 및 이익 실현을 설정하고, 가격 변동을 추적하여 청산합니다.

장점 분석

이 전략은 볼린저 밴드로 지지/저항 영역을 판단하고 RSI로 과매수/과매도 영역을 판단함으로써 거래 신호 품질을 높일 수 있습니다. 단일 지표에 비해 오류 신호를 줄일 수 있습니다.

캔들이 볼린저 밴드 상하한선을 돌파하는 것과 RSI 필터를 결합하면 반전 기회를 포착할 수 있습니다. 이러한 반전 거래는 잠재적 이익 폭이 상대적으로 큽니다.

손절 폭이 작아 단일 손실을 통제하는 데 유리합니다. 이익 실현은 평균 변동폭에 따라 설정되어 이익 규모를 비교적 균형 있게 조정할 수 있습니다.

이 전략은 거래 빈도가 높아 단기 데이 트레이딩에 적합하며, 좁은 범위의 시장 변동을 충분히 활용하여 이익을 얻을 수 있습니다.

위험 분석

볼린저 밴드 돌파는 가격이 평균으로 회귀하는 반전을 가정하지만, 일부 돌파는 가짜 돌파일 수 있어 추세 반전으로 이어지지 않을 수 있습니다. 이는 손실로 이어질 수 있습니다.

RSI는 지연성이 있어 과매수/과매도 신호가 조기에 발생하여 일부 거래 기회를 놓칠 수 있습니다.

손절 폭이 작아 단일 손실 통제에 중점을 두지만, 단일 거래의 이익 공간도 제한됩니다.

고빈도 거래는 강한 심리적 안정성이 필요하며, 너무 잦은 손절은 전체 수익성에 부정적인 영향을 미칠 수 있습니다.

최적화 방향

볼린저 밴드 파라미터(예: 기간 증가)를 조정하여 돌파 신호 품질을 높이는 테스트를 수행할 수 있습니다.

캔들의 종가가 볼린저 밴드를 돌파하는 것을 신호로 사용하여 직접 돌파 판단보다 가짜 돌파를 줄일 수 있습니다.

MACD, KD 등 다른 지표를 RSI와 결합하여 과매수/과매도 판단의 정확성을 높일 수 있습니다.

다양한 종목 특성에 따라 고정 포인트 손절 대신 동적 손절 거리를 설정할 수 있습니다.

요약

이 전략은 볼린저 밴드로 지지/저항 영역을 판단하고 RSI 지표로 과매수/과매도 영역을 판단함으로써 이론적으로 반전 기회를 효과적으로 발견할 수 있습니다. 실제 운영에서는 적절한 파라미터 설정을 찾고, 위험을 통제하며, 지속적으로 최적화하는 것이 중요합니다.

- 1