삼중 평활 이동 평균선 전략

개요

이 전략은 서로 다른 매개변수 설정을 가진 3개의 평활 이동평균선을 사용하여 가격 추세를 판단하고 추적합니다. 단기 이동평균선이 중기선을 상향 돌파하고 중기선이 장기선을 상향 돌파하면 매수하고, 단기 이동평균선이 중기선을 하향 돌파하고 중기선이 장기선을 하향 돌파하면 매도합니다.

원리

-

3개의 평활 이동평균선을 계산합니다: 장기선은 길이 13주기, 이동 8주기; 중기선은 길이 8주기, 이동 5주기; 단기선은 길이 5주기, 이동 3주기입니다. 모두 종가의 중간값으로 계산합니다.

-

세 선의 대소 관계를 비교합니다: 단기선이 중기선을 상향 돌파하고 중기선이 장기선을 상향 돌파하면 매수하고, 단기선이 중기선을 하향 돌파하고 중기선이 장기선을 하향 돌파하면 매도합니다.

-

반대 거래를 선택할 수 있습니다.

-

차트에 세 개의 이동평균선을 표시합니다.

장점

-

세 개의 이동평균선을 사용하여 추세를 다층적으로 판단할 수 있어 신호의 신뢰성을 높입니다.

-

다른 주기의 선을 조합하여 단기 모멘텀과 중장기 추세를 모두 고려합니다.

-

종가 중간값으로 이동평균선을 계산하여 거짓 돌파를 줄일 수 있습니다.

-

선의 이동 설정으로 돌파 강도를 구분하여 Whipsaws(헤짐)을 피할 수 있습니다.

-

반대 거래를 선택할 수 있어 다양한 시장 환경에 대응할 수 있습니다.

리스크

-

여러 이동평균선을 조합하여 사용하려면 매개변수 최적화가 필요하며, 잘못된 설정은 신호 품질을 저하시킬 수 있습니다.

-

단기선이 중기선을 상향 돌파했다고 해서 반드시 추세 전환을 의미하는 것은 아니므로 추가 확인이 필요합니다.

-

세 선의 교차 신호는 지연될 수 있으므로 다른 지표와 결합하여 진입 시점을 판단해야 합니다.

-

반대 거래 시 손절매 위치에 주의하여 리스크를 낮춰야 합니다.

최적화 방향

-

이동평균선의 길이와 이동 매개변수를 최적화하여 다양한 주기 시장에 더 잘 맞도록 합니다.

-

거래량 에너지 지표 등 다른 지표를 추가하여 신호의 신뢰성을 높입니다.

-

손절매 전략을 최적화하여 합리적인 손절매 위치를 설정합니다.

-

추세선과 지지저항 레벨을 결합하여 보조 판단을 합니다.

요약

이 전략은 길이와 이동이 다른 세 개의 이동평균선을 조합하여 추세 전환을 판단합니다. 여러 이동평균선을 사용하면 신호 품질을 높일 수 있으며, 다른 주기의 선을 조합하여 단기, 중기, 장기 특징을 모두 고려할 수 있습니다. 매개변수 최적화, 지표 필터링, 손절매 전략 등을 통해 전략의 안정성과 실제 거래 효과를 더욱 강화할 수 있습니다.

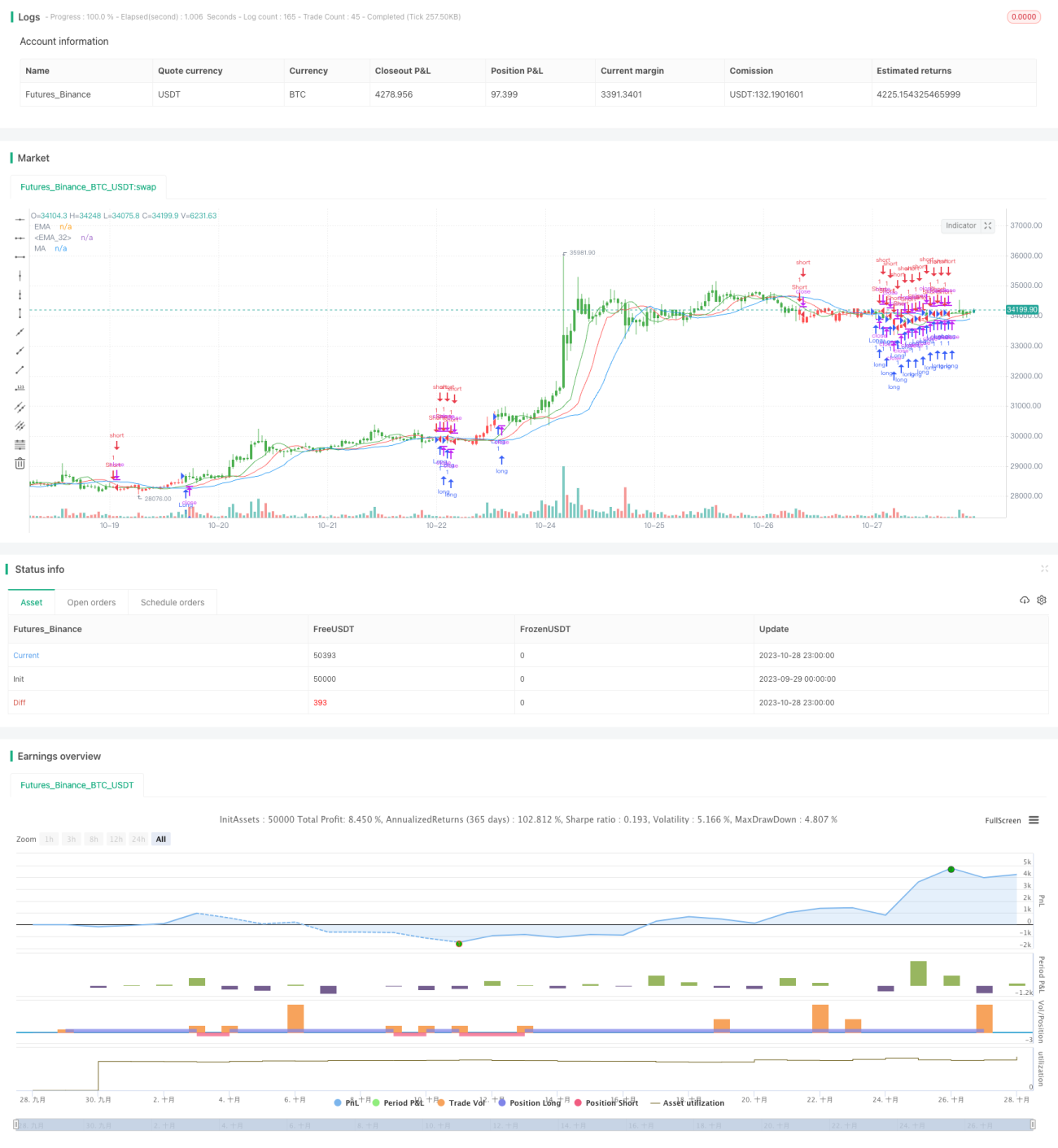

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/02/2017

// This indicator calculates 3 Moving Averages for default values of- 1