가격 채널 추세 추종 전략

스펙트럼 연령 전략

개요

스펙트럼 연령 전략은 가격 채널을 기반으로 한 추세 추종 전략입니다. 빠른 돈키안 채널과 느린 돈키안 채널을 사용하여 추세 방향을 식별하고, 조정 시 저점 매수 및 고점 매도를 실행합니다. 이 전략의 장점은 추세를 자동으로 추종하며, 추세 변화 시 신속하게 손절매하고 반대 포지션을 개설할 수 있다는 점입니다. 그러나 손실 폭이 크거나 손절매 지점이 너무 가까울 위험이 있습니다.

전략 원리

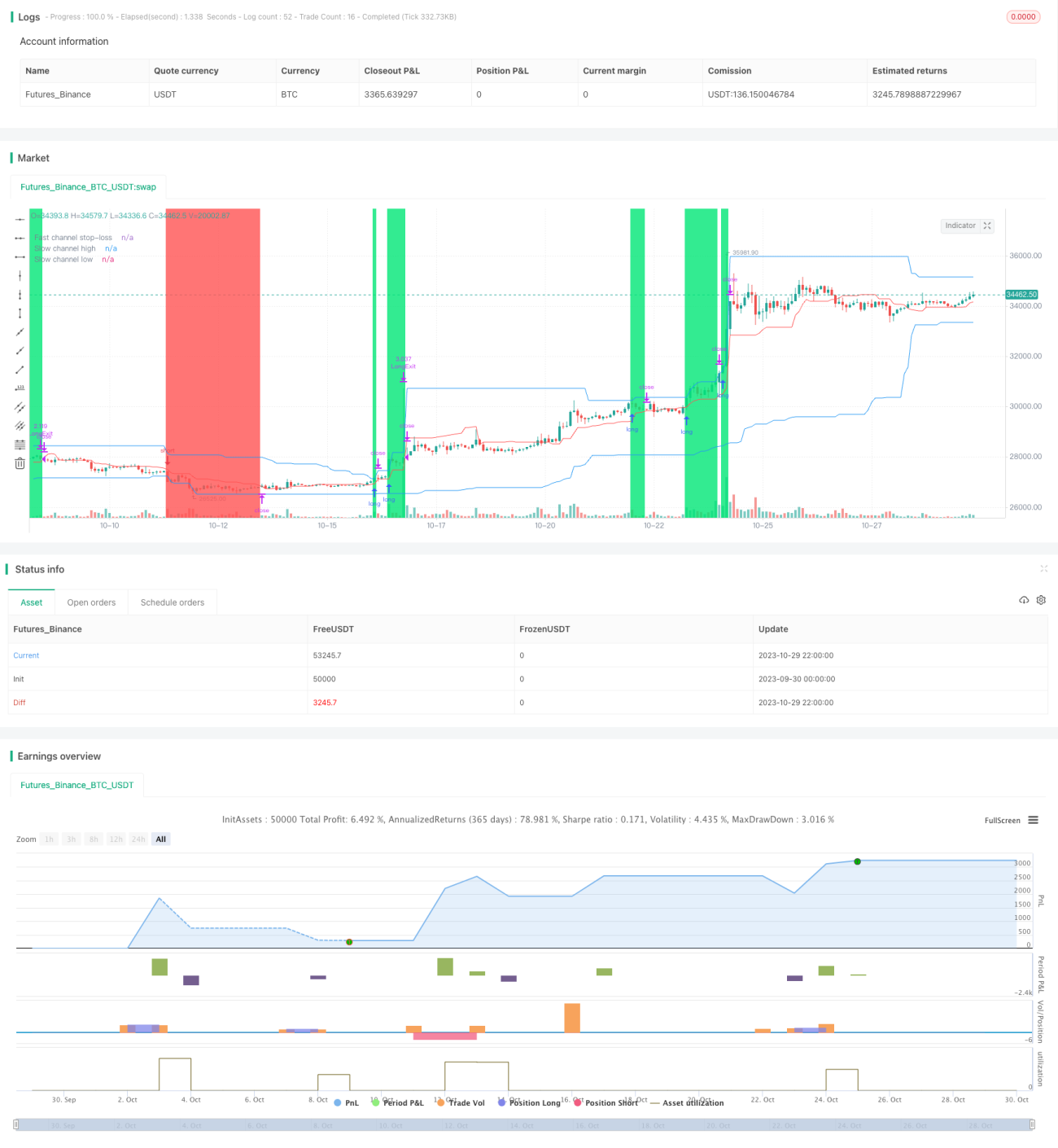

이 전략은 먼저 고속 채널 주기를 20개 캔들, 저속 채널 주기를 50개 캔들로 정의합니다. 고속 채널은 손절매 가격 설정에 사용되고, 저속 채널은 추세 방향과 진입 시점 판단에 사용됩니다.

전략은 먼저 고속 채널의 최고가와 최저가를 계산하고, 중간선을 손절매선으로 설정합니다. 동시에 저속 채널의 최고가와 최저가를 계산하여 채널 상단과 하단을 진입선으로 사용합니다.

가격이 저속 채널 상단을 돌파하면 매수하고, 저속 채널 하단을 돌파하면 매도합니다. 진입 후 손절매 지점은 고속 채널 중간선에 설정됩니다.

이렇게 저속 채널은 큰 추세 방향을 판단하고, 고속 채널은 작은 범위 내의 돌파를 추적하여 손절매 지점을 결정합니다. 큰 추세가 반전되면 가격이 먼저 고속 채널 손절매선을 돌파하여 손절매가 실행됩니다.

전략 장점

-

추세를 자동으로 추종하며 신속하게 손절매합니다. 이중 채널 구조를 사용하여 추세를 자동으로 추종하고 추세 반전 시 빠르게 손절매할 수 있습니다.

-

조정 시 포지션을 개설하여 일정한 추세 필터 효과가 있습니다. 채널 경계를 돌파할 때만 포지션을 개설하므로 비추세성 가짜 돌파를 일부 걸러낼 수 있습니다.

-

위험 관리가 가능합니다. 손절매 거리가 가까워 개별 손실을 통제할 수 있습니다.

전략 위험

-

손실 폭이 큽니다. 추세 추종 전략은 손실 폭이 클 수 있으므로 심리적 준비가 필요합니다.

-

손절매 지점이 너무 가깝습니다. 고속 채널 주기가 짧아 손절매 거리가 가까우므로 갇힐 위험이 있습니다. 고속 채널 주기를 적절히 늘릴 수 있습니다.

-

거래가 과도하게 발생할 수 있습니다. 이중 채널 구조로 인해 매매 시점이 많아지므로 적절한 포지션 관리가 필요합니다.

최적화 방향

-

진입 필터 조건 추가. 진입 조건에 변동성 등의 지표를 추가하여 추세성이 약한 돌파를 걸러낼 수 있습니다.

-

채널 주기 매개변수 최적화. 보다 체계적인 방법으로 최적의 채널 주기 조합을 찾을 수 있습니다.

-

여러 시간 프레임 결합. 더 높은 시간 프레임에서 큰 추세를 결정하고, 낮은 시간 프레임에서 구체적인 거래를 실행할 수 있습니다.

-

동적 손절매 거리 조정. 시장 변동성에 따라 손절매 거리를 동적으로 조정할 수 있습니다.

요약

스펙트럼 연령 전략은 전반적으로 표준적인 추세 추종 전략입니다. 가격 채널을 사용하여 추세 방향을 판단하고 손절매를 설정하여 위험을 관리합니다. 이 전략은 일정한 장점이 있지만 손실 폭이 크거나 손절매 지점이 너무 가까운 문제점이 있습니다. 채널 매개변수 최적화, 필터 조건 추가 등을 통해 더 나은 전략 성과를 얻을 수 있습니다. 그러나 추세 추종 전략은 트레이더의 심리적 요구가 높으므로 손실 폭에 대한 심리적 준비가 필요합니다.

- 1