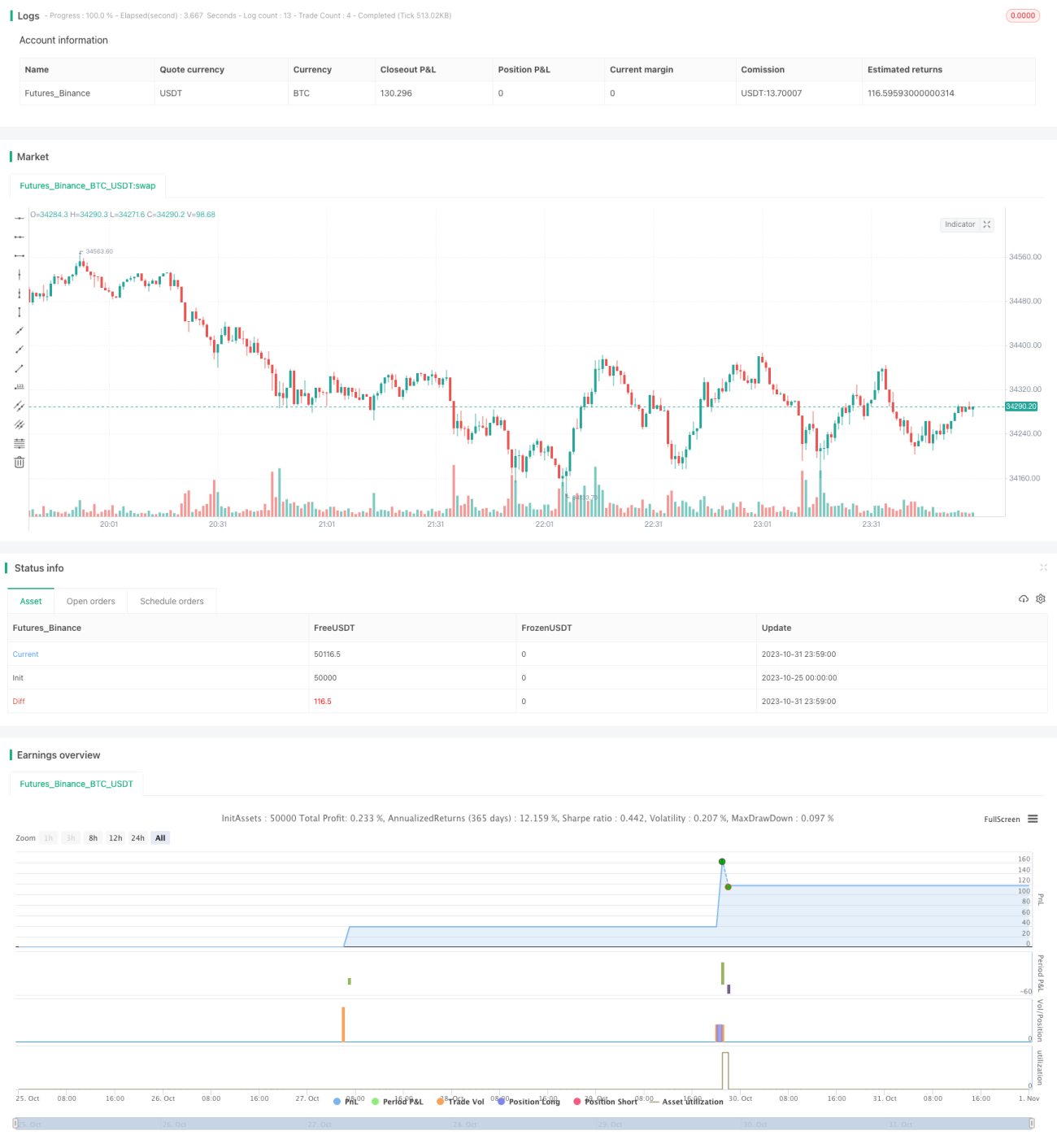

ATR 기반 트레일링 스탑 손절 전략(롱 전용)

개요

본 전략은 ATR 지표를 기반으로 서로 다른 두 개의 파라미터를 가진 동적 손절매 가격을 설정합니다. 하나는 빠른 손절매(Fast Stop Loss), 다른 하나는 느린 손절매(Slow Stop Loss)로, 가격이 각 손절매 가격을 돌파하는 정도에 따라 매수 포지션을 진입하거나 손절매로 포지션을 청산합니다. 전략의 목적은 ATR 지표를 활용하여 합리적인 손절매 위치를 설정하고, 손절매를 보장하면서도 가능한 가격 상승 추세를 추적하는 것입니다.

전략 원리

본 전략은 ATR 지표를 사용하여 두 개의 서로 다른 파라미터를 가진 손절매 위치를 계산합니다. 빠른 손절매는 5주기 ATR에 0.5를 곱한 값을 손절매 폭으로 사용하고, 느린 손절매는 10주기 ATR에 3을 곱한 값을 손절매 폭으로 사용합니다. 가격이 상승하여 빠른 손절매 가격을 돌파하면 매수 포지션을 진입하고, 가격이 계속 상승하여 느린 손절매 가격을 돌파하면 손절매 위치를 느린 손절매 가격으로 조정합니다. 가격이 하락 반전할 경우, 두 손절매 가격 간의 돌파 관계에 따라 손절매 위치를 이동합니다.

구체적인 로직은 다음과 같습니다.

-

빠른 손절매 가격 Trail1 계산: 5주기 ATR × 0.5

-

느린 손절매 가격 Trail2 계산: 10주기 ATR × 3

-

가격이 상승하여 Trail1을 돌파하면 매수 포지션 진입

-

가격이 계속 상승하여 Trail2를 돌파하면 손절매 위치를 Trail2로 조정

-

가격이 하락 반전하여 Trail1을 돌파하면 손절매 위치를 Trail1로 되돌림

-

가격이 계속 하락하여 Trail2를 돌파하면 손절매 위치를 Trail2로 조정

-

최종적으로 가격이 손절매 가격을 트리거하면 손절매하여 포지션 청산

이러한 방식으로 가격 상승 시에는 추세를 최대한 따라가며 이익을 실현하고, 가격이 하락 반전할 때는 신속히 손절매할 수 있습니다. 동시에 빠른 손절매와 느린 손절매 두 가격이 손절매와 추적 간의 균형을 맞춰줍니다.

전략 장점

-

ATR 지표를 활용하여 동적으로 손절매 위치를 설정하므로 시장 변동성에 따라 합리적인 손절매 폭을 설정할 수 있습니다.

-

이중 손절매 메커니즘은 손절매와 추적 간의 균형을 조절하여 손절매와 추세 추종을 모두 가능하게 합니다.

-

매수 방향은 큰 추세에 부합하여 수익을 내기 쉽습니다.

-

전략 로직이 단순 명료하여 이해하고 구현하기 쉽습니다.

-

손절매 규칙이 엄격하고 효과적이어서 신속히 손절매하고 손실을 통제할 수 있습니다.

전략 리스크

-

ATR 지표 파라미터 설정이 부적절하면 손절매가 지나치게 느슨하거나 너무 타이트해질 수 있습니다.

-

매수 방향에는 방향성 리스크가 존재하여 시장 고점에서 손절매되기 쉽습니다.

-

이중 손절매 규칙이 비교적 복잡하여 파라미터 설정이 잘못되면 효과가 없을 수 있습니다.

-

EMA 등의 필터 조건을 고려하지 않아 잘못된 거래 리스크가 있습니다.

-

자금 관리와 포지션 관리를 고려하지 않아 과매수/과매도 리스크가 있습니다.

위 리스크는 ATR 파라미터 최적화, 필터 조건 추가, 자금 관리 강화를 통해 완화할 수 있습니다.

전략 최적화 방향

-

ATR 파라미터 조합 최적화를 통해 최적의 파라미터 탐색

-

EMA 등의 지표를 추가하여 필터 조건 적용

-

Stoch RSI 등의 지표를 결합하여 판단

-

재진입 메커니즘 추가 및 포지션 관리 최적화

-

자금 관리 규칙 최적화 및 단일 손절매 비율 통제

-

BTC 10, WSB 전반적인 포지션 등을 고려하여 큰 방향성 오류 방지

-

시간 단위 전략 추가 고려

-

전 시장 다종목 전략으로 업그레이드

-

고성능 거래 엔진 도입

위와 같은 최적화를 통해 잘못된 거래 리스크를 줄이고 전략의 안정성과 승률을 높일 수 있습니다.

요약

본 전략은 전체적인 아이디어가 명확하며, ATR 지표를 활용한 이중 손절매 방식으로 매수 포지션을 진입하고 손절매를 추적합니다. 전략의 장점은 손절매 규칙이 엄격하여 손실 리스크를 통제할 수 있고, 로직이 단순하여 구현하기 쉽다는 점입니다. 방향성 리스크가 일부 존재하지만, 파라미터 조합 최적화, 필터 조건 추가, 자금 관리 개선 등을 통해 리스크를 줄이고 효과를 높일 수 있습니다. 지속적인 최적화와 테스트를 거친다면 본 전략은 안정적이고 신뢰할 수 있는 추세 추종 전략이 될 수 있습니다.

- 1