신저가 돌파 후 이동평균선 회귀 전략

개요

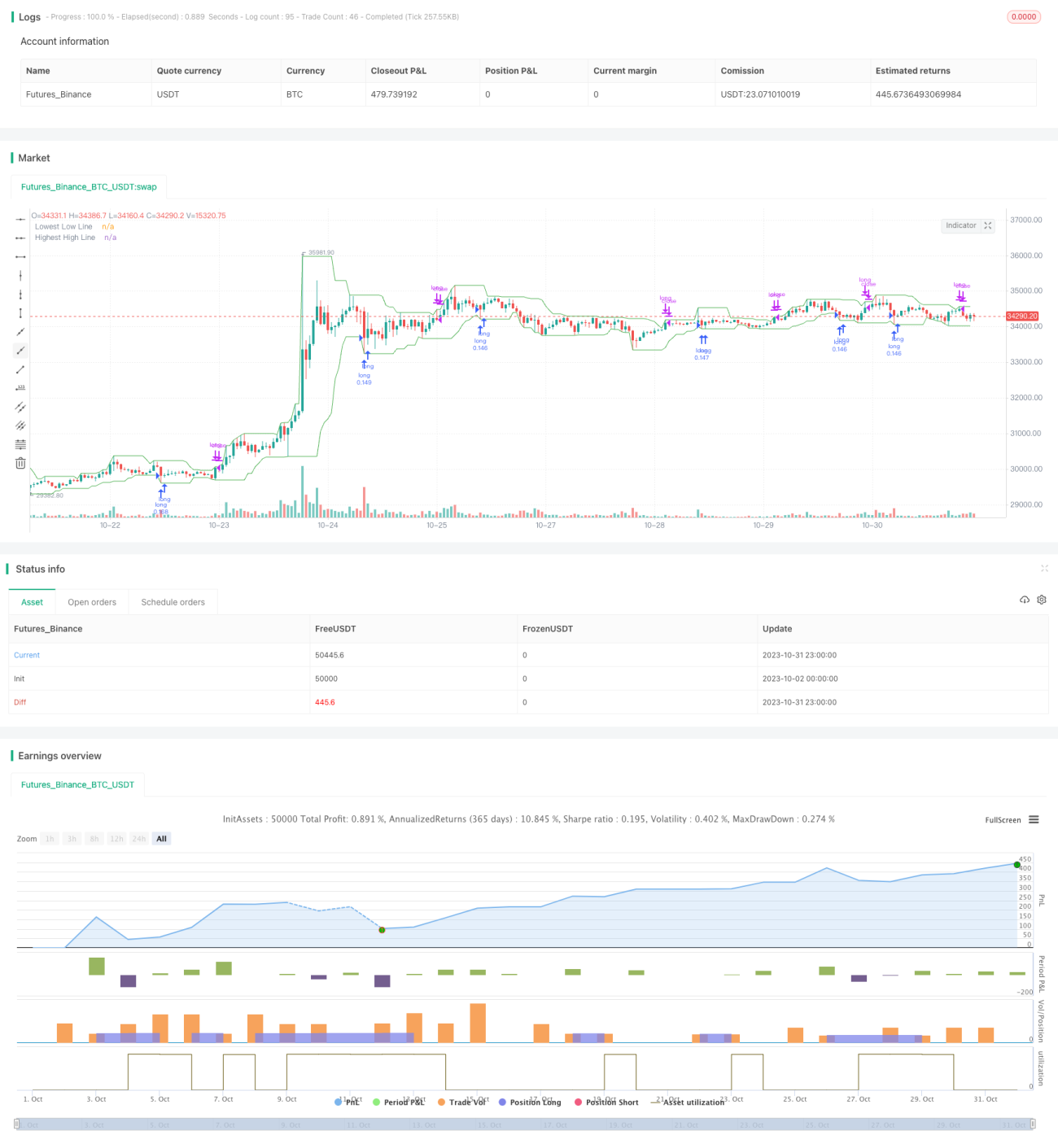

이 전략의 주요 아이디어는 가격이 지정된 기간 내의 최저가를 돌파하는지 확인하고, 돌파하면 매수하여 가격이 이동평균선으로 회귀할 때까지 기다리는 것입니다. 추세 추종 유형의 전략입니다.

전략 원리

이 전략은 Pine 스크립트의 ta.lowest 메서드를 호출하여 지정된 기간 내의 최저가 lowestLow를 구하고, 이를 이전 기간의 최저가 prevLow와 비교합니다.

최신 기간의 최저가 lowestLow가 이전 기간의 최저가 prevLow보다 낮으면 매수 신호를 발생시킵니다. 매수 후, 지정된 기간 내의 최고가 highestHigh와 비교하여 최신 기간의 최고가가 이전 기간의 최고가보다 높으면 청산합니다.

이 전략은 트리거 조건을 선택할 수 있어, 최저가가 연속으로 1개, 2개, 3개 또는 4개의 이전 최저가를 돌파해야 하므로 거래 빈도를 제어할 수 있습니다.

또한, 이 전략은 차트에 최저가 이동평균선 lowestLow와 최고가 이동평균선 highestHigh를绘制하여 추세 변화를 직관적으로 표시합니다.

장점 분석

-

이 전략은 신저가 돌파 후 반전 추세를 포착하여 승률이 높습니다.

-

돌파할 최저가의 개수를 선택할 수 있어 거래 빈도를 제어할 수 있습니다.

-

이동평균선을绘制하여 추세 변화 지점을 직관적으로 판단하는 데 도움이 됩니다.

-

전략 로직이 간단하고 명확하여 이해하고 구현하기 쉽습니다.

-

다양한 주식 및 시간 주기에 대해 최적화 테스트를 수행할 수 있습니다.

리스크 분석

-

가짜 돌파(거짓 돌파)는 추세 반전 지점을 확정할 수 없어 손실을 초래할 수 있습니다.

-

다양한 매개변수 조합을 테스트하여 최적 구성을 찾지 않으면 거래 빈도가 너무 높거나 낮을 수 있습니다.

-

주식마다 매개변수를 조정해야 하므로 기계적으로 적용하기 어렵습니다.

-

백테스트 기간이 충분하지 않으면 전략이 과최적화될 위험이 있습니다.

-

돌파 후 가격이 다시 신저가를 기록할 수 있으므로 손절매를 설정하여 리스크를 통제해야 합니다.

최적화 방향

-

손절매 메커니즘(예: 이동 손절매, 트레일링 스탑)을 추가하여 단일 손실을 통제합니다.

-

돌파 개수를 최적화하여 거래 빈도와 신호 품질의 균형을 맞춥니다.

-

다양한 주식 및 시간 주기에 대한 매개변수 최적화를 테스트합니다.

-

필터 조건을 추가하여 변동장에서 잦은 거래를 피합니다.

-

추세 지표를 추가하여 역추세 거래를 피하는 것을 고려합니다.

-

다양한 청산 Exit 신호를 테스트합니다.

요약

이 전략은 최저가 돌파를 모니터링하여 반전 기회를 포착하는 전형적인 돌파 회귀 전략입니다. 장점은 간단하고 이해하기 쉬우며 거래 빈도를 제어할 수 있고 다양한 주식에 적용할 수 있다는 점입니다. 그러나 가짜 돌파 리스크가 존재하므로 보조 조건을 추가하여 필터링 및 최적화해야 하며, 리스크 관리가 필수적입니다.全面的 테스트와 최적화를 통해 이 전략은 안정적이고 신뢰할 수 있는 퀀트 거래 시스템이 될 수 있습니다.

- 1