고전적인 이동평균선 교차 전략

개요

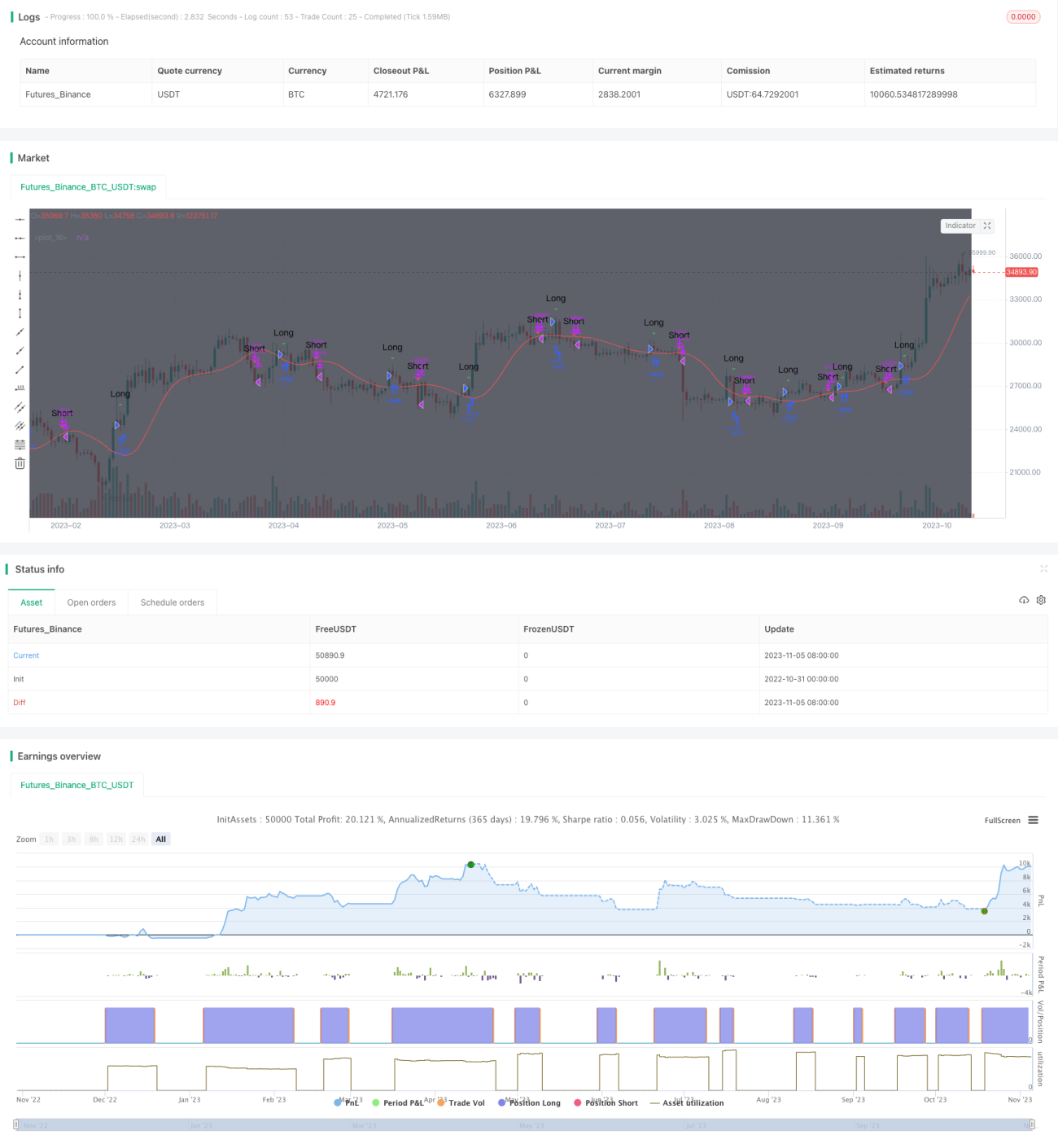

이동평균선 교차 전략은 매우 고전적인 기술적 분석 전략입니다. 서로 다른 기간의 이동평균선을 계산하고 이들의 교차 상황을 관찰하여 시장의 추세를 판단함으로써 저가 매수, 고가 매도를 목표로 합니다. 이 전략은 중장기 트레이딩에 적합하며 시장 노이즈를 효과적으로 걸러내고 추세를 식별할 수 있습니다.

원리

이 전략은 주로 10일 단순이동평균(SMA)과 10일 삼각이동평균(TRIMA)을 계산합니다. SMA가 TRIMA를 상향 돌파하면 매수 신호가 발생하며, 이는 시장이 하락에서 상승으로 전환되었음을 의미하여 매수할 수 있습니다. SMA가 TRIMA를 하향 돌파하면 매도 신호가 발생하며, 이는 시장이 상승에서 하락으로 전환되었음을 의미하여 매도할 수 있습니다.

구체적으로, 전략은 먼저 종가를 입력하고 SMA와 TRIMA를 계산할 기간을 정의합니다. SMA의 계산 공식은 다음과 같습니다:

SMA = (P1 + P2 + ... + Pn) / n

여기서 Pn은 과거 n일간의 종가입니다.

TRIMA의 계산 공식은 다음과 같습니다:

TRIMA = (SMA1 + SMA2 + SMA3) / 3

여기서 SMA1, SMA2, SMA3는 각각 과거 n일간 종가의 SMA입니다.

이렇게 TRIMA는 SMA에 다시 한 번 SMA를 적용한 것과 같아 더 나은 평활 효과를 제공합니다. 단기 SMA가 장기 TRIMA를 상향 돌파하면 단기 이동평균선의 상향 돌파를 의미하므로 매수할 수 있습니다. 반대로 SMA가 TRIMA를 하향 돌파하면 단기 이동평균선의 하향 돌파를 의미하므로 매도할 수 있습니다.

장점

이 전략의 가장 큰 장점은 이동평균선의 추세 판단 능력을 활용하여 시장 추세를 효과적으로 식별하고 단기 시장 노이즈를 걸러내며 저가 매수, 고가 매도를 실현할 수 있다는 점입니다. 단일 이동평균선에 비해 SMA와 TRIMA의 조합 사용은 돌파의 신뢰성을 높이고 가짜 돌파 가능성을 낮춥니다. 또한 이동평균선 자체가 우수한 평활성을 가지므로 손절 효과도 있어 단일 손절 확률을 낮춥니다. 전반적으로 이 전략은 중장기 포지션 트레이딩에 매우 적합합니다.

리스크

이 전략의 주요 리스크는 이동평균선 자체가 가격 변화에 후행하여 추세 초기 단계를 놓칠 수 있어 진입이 너무 늦어질 수 있다는 점입니다. 또한 시장에 뚜렷한 추세가 없을 때 이 전략은 더 많은 가짜 돌파를 발생시킵니다. 마지막으로 이동평균선 전략은 파라미터 최적화에 더 의존적이며, 파라미터 설정이 적절하지 않으면 전략 성과에 큰 영향을 미칠 수 있습니다.

최적화 방향

이 전략은 다음과 같은 측면에서 최적화할 수 있습니다:

-

이동평균선의 기간 파라미터를 최적화하고 더 과학적인 방법을 사용하여 최적의 기간 조합을 찾습니다.

-

거래량 필터 지표를 추가하여 거래량이 부족한 상황에서 잘못된 신호가 발생하는 것을 방지합니다.

-

MACD와 같은 추세 지표를 결합하여 국부 추세를 판단하고 횡보장에서 반복적인 거래를 피합니다.

-

적응형 이동평균선을 사용하여 시장이 특정 단계에 진입할 때 기간 파라미터를 동적으로 조정합니다.

-

다중 시간 프레임을 사용하여 검증합니다. 예를 들어 일봉과 4시간봉이 모두 돌파할 때만 진입을 고려합니다.

요약

이동평균선 교차 전략은 간단하고 실용적인 기술적 분석 전략으로, 중장기 포지션 트레이딩에 매우 적합하며 추세 방향을 효과적으로 식별할 수 있습니다. 그러나 이 전략은 어느 정도 후행성을 가지므로 추세 판단 지표와 결합하여 필터링 및 최적화를 통해 오신호 확률을 낮춰야 합니다. 파라미터 최적화가 적절히 이루어지면 자금을 보호하는 동시에 큰 추세 기회를 포착할 수 있습니다. 연구하고 적용할 가치가 있는 전략 아이디어입니다.

/*backtest

start: 2022-10-31 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//TMA strategy I came across, uses sma to display entry/exit points for both margin and non margin trading. The buy/sell signals as well as syntax are hidden behind comments if you scroll down.

//Change the commented fields for margin or spot trading!

//@version=3

strategy("MP Rollercoaster Strat", overlay=true)- 1