삼중 지수 이동 평균 장기 전략

개요

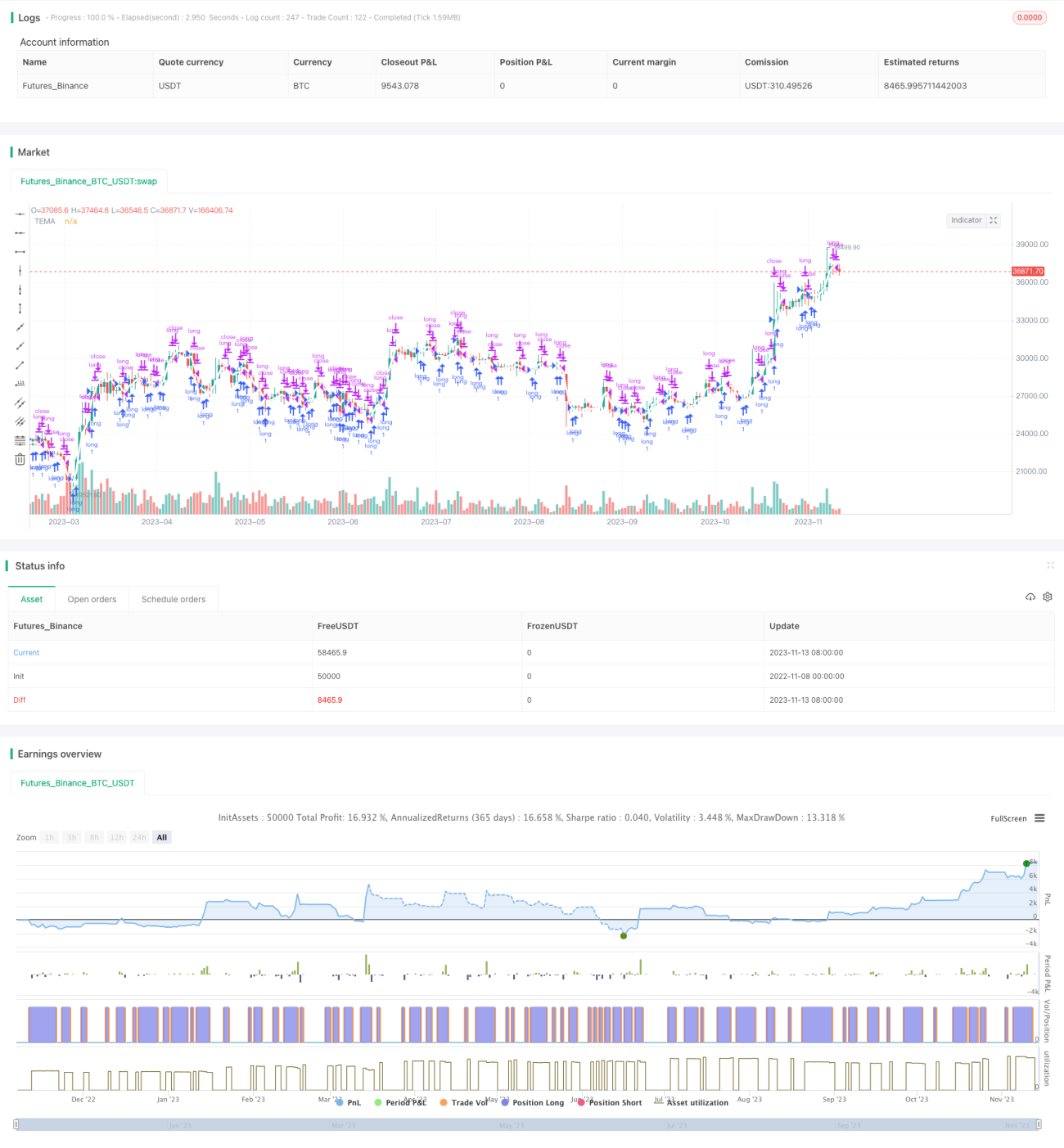

삼중 지수 이동 평균 장기 전략(Triple Exponential Moving Average Long Only Strategy)은 삼중 지수 이동 평균을 거래 신호로 활용하는 장기 전략입니다. 이 전략은 서로 다른 주기의 세 가지 EMA를 계산한 후 중첩 변환하여 TEMA 지표를 생성함으로써 단기 시장 노이즈를 필터링하고 중장기 추세 방향을 식별합니다. 가격이 TEMA를 상향 돌파하면 매수하고, 하향 돌파하면 청산합니다. 이 전략은 중장기 추세 추종 거래에 관심이 있는 투자자에게 적합합니다.

전략 원리

이 전략은 TEMA 기술 지표를 통해 중장기 추세를 식별합니다. TEMA 지표는 EMA(지수 이동 평균)를 삼중 평활화하여 얻은 추세 지표입니다. EMA 자체는 가격에 대해 어느 정도 필터링 역할을 합니다. TEMA는 서로 다른 주기의 세 가지 EMA를 계산하고 중첩 변환함으로써 단기 노이즈를 추가로 제거하고 더 큰 주기의 추세를 부각시킵니다.

구체적으로, 이 전략은 먼저 fastEmaPeriod 주기의 EMA 지표 ema1을 계산한 후, ema1을 기반으로 동일 주기의 ema2를 계산하고, 마지막으로 ema2를 기반으로 ema3을 계산합니다. 최종 TEMA 지표는 TEMA = 3 * (ema1 - ema2) + ema3 공식으로 계산됩니다. 가격이 TEMA를 상향 돌파하면 매수하고, 하향 돌파하면 청산합니다.

다중 지수 평활화를 통해 TEMA 지표는 변동이 심한 중장기 추세 방향을 효과적으로 식별하고 단기 노이즈가 거래에 미치는 간섭을 제거할 수 있으므로, 롱 포지션 전용 장기 거래 전략으로 매우 적합합니다.

전략 장점 분석

- TEMA 지표를 사용하여 중장기 추세를 효과적으로 식별하고 단기 노이즈 간섭을 제거하여 갇히는 것을 방지합니다.

- 롱 포지션만 취하고 숏은 하지 않으므로 공매도로 인한 무한 손실 위험을 회피합니다.

- 퍼센트 기반 포지션 관리를 통해 계좌 자금에 따라 포지션 규모를 유연하게 조정하고 리스크를 통제할 수 있습니다.

- 시간 창 설정을 통해 특정 과거 기간을 백테스트하고 전략 파라미터를 최적화할 수 있습니다.

전략 리스크 분석

- 장기 포지션 보유 시 큰 블랙스완 이벤트로 인해 급격한 방향 전환이 발생하면 큰 손실이 발생할 수 있습니다.

- TEMA 지표가 추세 전환점에서 실패할 경우 적시 손절 기회를 놓칠 수 있습니다.

- 퍼센트 기반 포지션은 단일 손실 규모를 제한하지 못하므로 손절을 병행하여 리스크를 통제해야 합니다.

- 백테스트에는 과적합 위험이 있으며, 파라미터 최적화가 미래 시장에 반드시 적용된다는 보장은 없습니다.

전략 최적화 방향

- 변동성 지표를 결합하여 파라미터를 최적화하고 파라미터의 견고성을 높입니다.

- 손절 전략을 추가하여 단일 손실을 통제합니다.

- 포지션 관리를 최적화하여 드로다운 시 포지션을 축소합니다.

- 다중 시간 프레임의 텐던시(Tendency) 지표를 추가하여 추세 판단 정확성을 높입니다.

- 다양한 보유 주기 파라미터를 테스트하여 최적의 보유 주기를 찾습니다.

요약

종합하면, 삼중 지수 이동 평균 장기 전략은 TEMA 지표를 계산하여 추세 방향을 식별하고, 장기 보유를 통해 단기 노이즈 간섭을 피하며, 롱 포지션만 취하여 무한 손실 위험을 회피함으로써 중장기 추세를 효과적으로 포착하여 장기 보유할 수 있습니다. 그러나 이 전략에도 일정한 리스크가 있으므로 적절한 최적화를 통해 견고성을 높여야 합니다. 전반적으로 이 전략은 어느 정도 리스크를 감수할 수 있고 추세 거래를 선호하는 투자자에게 적합합니다.

- 1