볼린저 밴드와 황금분할을 활용한 균형 회귀 트레이딩 전략

개요

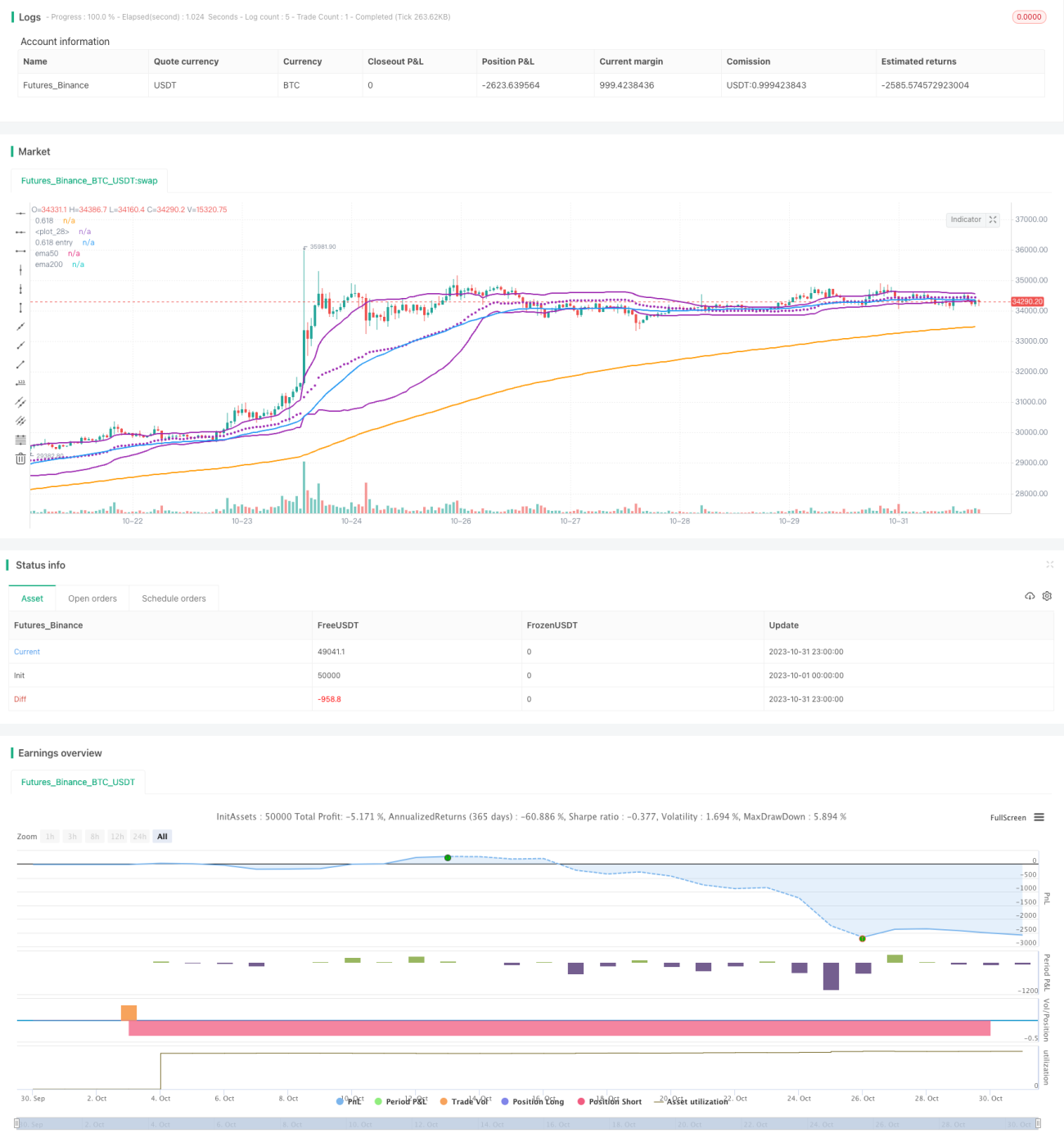

본 전략은 볼린저 밴드의 황금분할선을 활용하여, 이동평균선 형태 판단과 결합한 회귀 매매를 수행합니다. 가격이 볼린저 밴드 황금분할선에 닿았을 때 매수 신호로 간주하고, 가격의 균형 회귀 특성을 이용하여 수익을 얻습니다.

전략 원리

- 볼린저 밴드의 중간선, 상단선 및 황금분할 하단선 계산

- 중간선: n기간 가중이동평균(vwma)

- 상단선: 중간선 + k * n기간 표준편차

- 황금분할 하단선: 중간선 - 0.618 * n기간 표준편차

- 형태 판단

- 50일 이동평균선이 200일 이동평균선을 상향 돌파하여 상승 추세에 부합

- 가격이 황금분할 하단선에 닿거나 그 이하로 하락한 경우 매수 신호

- 청산

- 가격이 볼린저 밴드 상단선을 상향 돌파하면, 가격이 하단선에서 벗어나 회귀했다고 판단하여 포지션 청산

- 손절

- 고정 비율 손절 설정 (예: 5%)

전략 장점

-

볼린저 밴드 중간선으로 단순이동평균(SMA) 대신 vwma를 사용하여 가격의 이동 추세를 더 잘 반영

-

황금분할은 중요한 지지/저항 영역으로, 회귀의 근거를 제공

-

이동평균선이 상승 배열을 이루어 큰 추세가 상승 방향임을 보장

-

고정 손절로 단일 손실을 통제 가능

전략 위험

-

황금분할선이 확정적인 지지선이 아니므로 가격이 직접 하락 돌파할 가능성 존재

-

고정 손절이 지나치게 자의적일 수 있으며, 시장 변동성에 따라 조정 필요

-

이동평균선 상승 배열도 거짓 돌파일 수 있으므로 추가 지표와 함께 판단해야 함

-

회귀 기간이 불확실하므로 합리적인 이익 실현 지점 설정 필요

최적화 방향

-

다양한 매개변수 조합 테스트 가능 (볼린저 밴드 기간, 표준편차 배수, 고정 손절 비율 등)

-

MACD, KD 등 시장 추세 및 회귀 확률을 판단하는 추가 지표 도입 가능

-

ATR 기반 손절 또는 트레일링 스탑 등 동적 손절 고려

-

이동 이익 실현, 분할 이익 실현 등 이익 실현 전략 최적화 가능

요약

본 전략은 볼린저 밴드 황금분할선을 이용한 균형 회귀 매매로, 거래 로직이 명확하고 매개변수 설정이 간단하며 하락 폭을 통제할 수 있다는 장점이 있습니다. 그러나 일부 위험도 존재하므로 추가 테스트 및 최적화, 더 많은 기술 지표 판단 및 손절/이익 실현 도구 도입을 통해 실제 적용이 가능합니다. 전반적으로, 본 전략은 황금분할 법칙을 활용한 퀀트 매매 아이디어를 제공하며, 추가 탐구 가치가 있습니다.

- 1