이중 지표 오실레이션 전략

개요

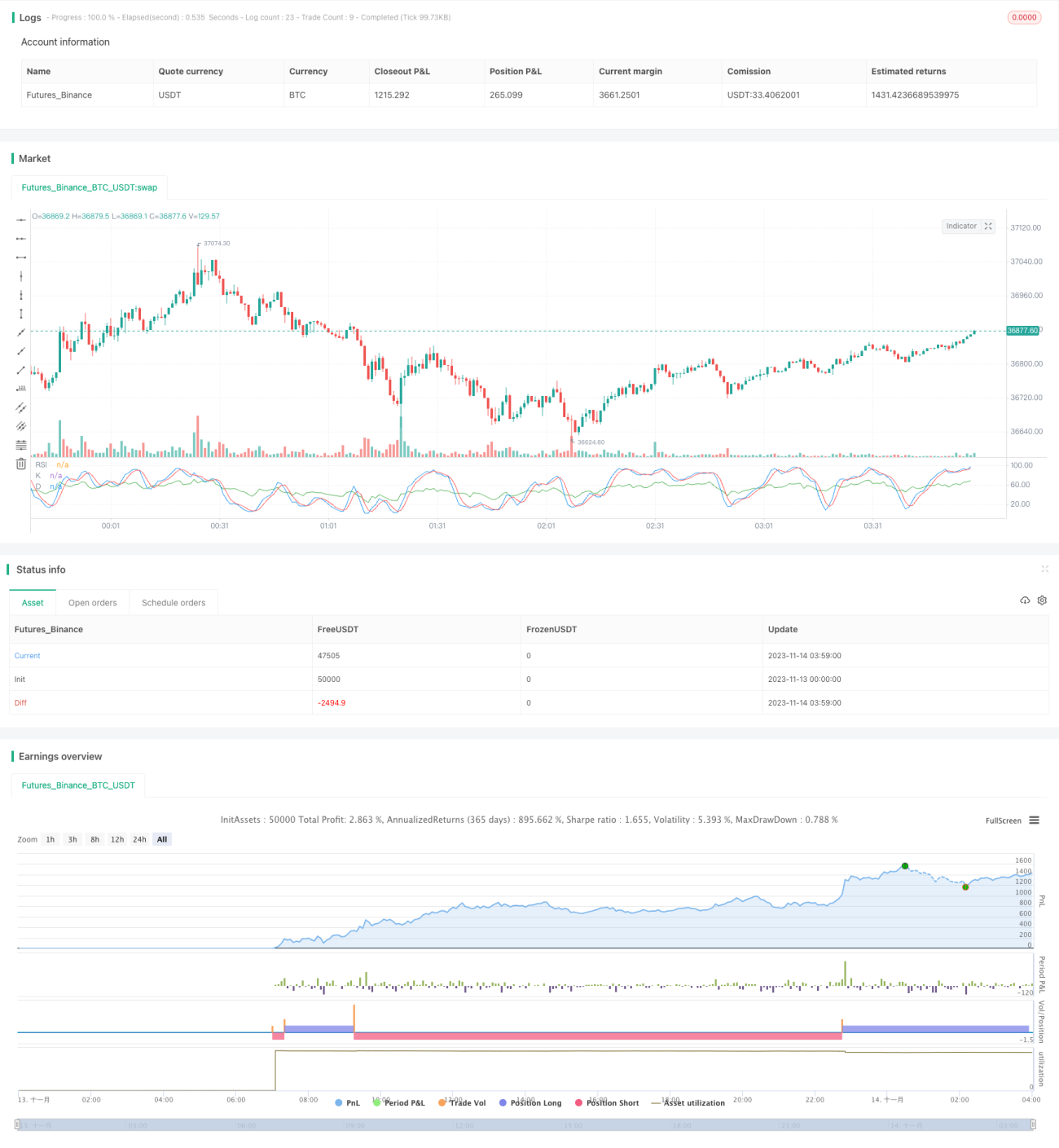

본 전략은 스토캐스틱 오실레이터(Stochastic Oscillator)와 지정된 매개변수의 RSI(상대강도지수)를 조합하여 일정한 변동 구간 내에서 매수 및 매도 신호를 생성합니다.

전략 원리

코드에서는 먼저 Stochastic Oscillator의 K값, D값, SD값 등의 매개변수와 RSI 지표의 기간 매개변수를 정의합니다. 각 봉에서 Stochastic Oscillator와 RSI 값을 계산한 후, RSI가 저점 20 미만이고 K값도 20 미만이면 과매수 신호로 판단하여 공매도(숏)를 진행합니다. 반대로 RSI가 고점 80 초과이고 K값도 80 초과이면 과매도 신호로 판단하여 매수(롱)를 진행합니다. 이렇게 이중 지표로 확인하여 일부 가짜 신호를 걸러낼 수 있습니다. 또한 손절 및 이익 실현 조건도 설정되어 있습니다.

장점 분석

이러한 이중 지표 필터링 전략은 일반적인 Stochastic 전략에서 발생하는 휩소(whipsaws)로 인한 불필요한 거래를 효과적으로 줄일 수 있습니다. 동시에 추세 지표인 RSI를 결합하여 명확한 추세가 없을 때 무분별한 거래를 피할 수 있습니다. 따라서 이러한 조합 지표 전략은 신호 품질을 높이고 가짜 신호를 줄이며 리스크를 더 잘 통제할 수 있습니다.

리스크 분석

이 전략의 가장 큰 리스크는 지정된 매개변수가 모든 종목과 모든 기간에 적용되지 않을 수 있다는 점입니다. 예를 들어 세부 시간 주기에서 RSI와 Stochastic의 매개변수를 조정해야 할 수 있습니다. 또한 추세가 급변할 경우 Stochastic 기반 전략은 큰 손실을 초래할 수 있습니다. 따라서 이 전략은 횡보 및 조정 시장 환경에 더 적합합니다.

최적화 방향

더 많은 지표 조합을 테스트할 수 있습니다. 예를 들어 MACD 지표를 Stochastic 또는 RSI와 결합하여 다중 지표 필터를 구성할 수 있습니다. RSI와 Stochastic의 구체적인 매개변수 값을 조정하여 최적의 매개변수 조합을 찾을 수 있습니다. 최근 N일간의 변동성을 기반으로 손절 및 이익 실현 폭을 동적으로 조정할 수 있습니다. 매개변수 최적화와 지표 최적화를 통해 전략 성과를 지속적으로 개선할 수 있습니다.

요약

본 전략은 Stochastic 오실레이터와 추세 강도 지표 RSI를 결합하여 이중 지표 필터링을 수행함으로써 과매수/과매도 상황을 효과적으로 식별할 수 있습니다. 횡보 및 조정 시장에 적합하며, 단일 Stochastic 지표 전략보다 효과적입니다. 매개변수 및 지표 조합 최적화를 통해 전략의 성과를 더욱 향상시킬 수 있습니다.

- 1