모멘텀 결합 추세 판단형 멀티팩터 퀀트 트레이딩 전략

1

Follow

1802

Followers

개요

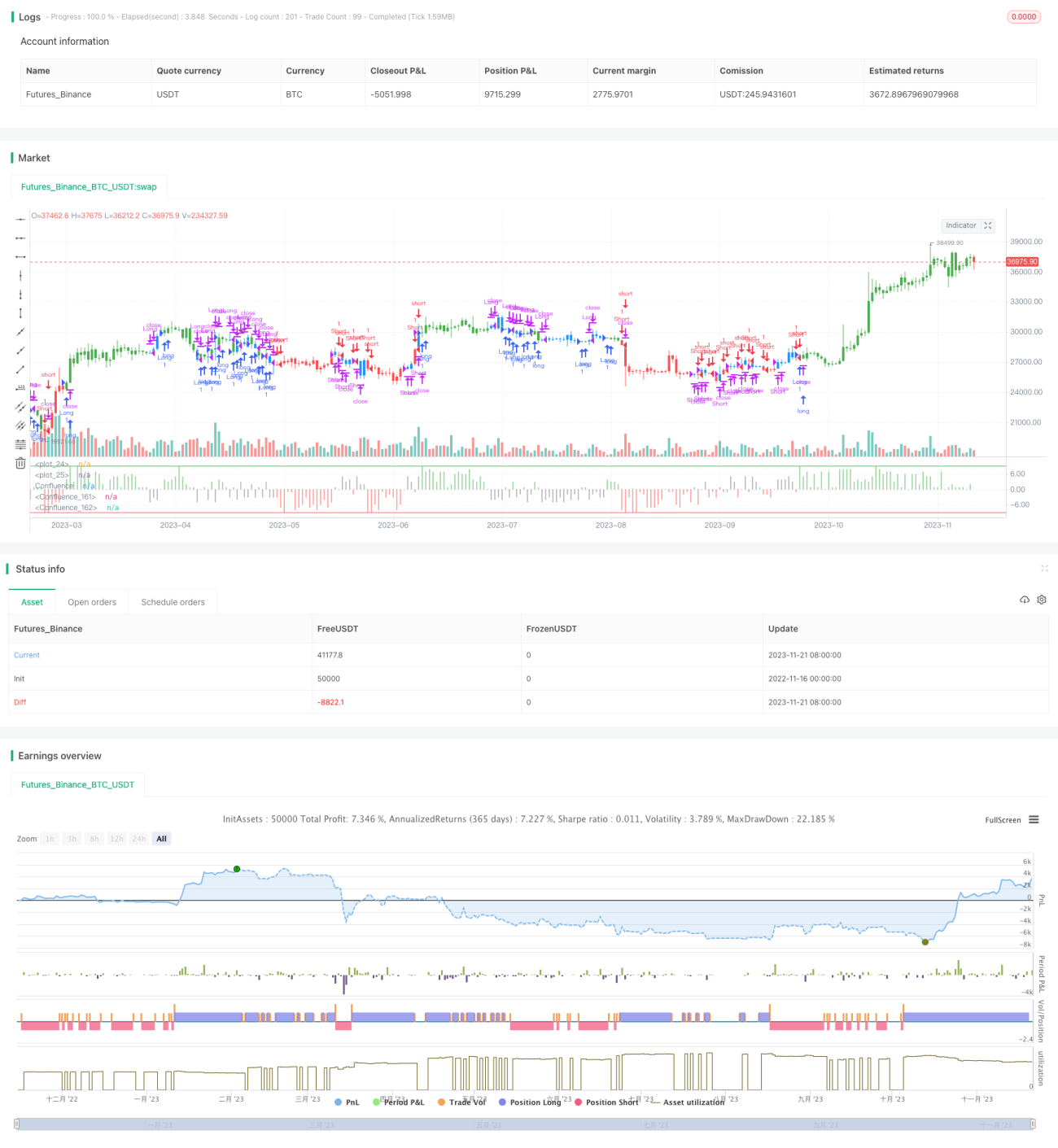

본 전략은 모멘텀 지표와 추세 지표를 결합한 다중 요소 판단형 퀀트 트레이딩 전략입니다. 전략은 여러 평균선의 수학적 조합을 계산하여 시장의 전반적인 추세와 모멘텀 방향을 판단하고, 임계값 조건에 따라 거래 신호를 발생시킵니다.

전략 원리

- 여러 그룹의 평균선 및 모멘텀 지표 계산

- 하모닉스 평균선, 단기 평균선, 중기 평균선, 장기 평균선 등 여러 그룹의 평균선 계산

- 각 평균선 간의 차이값 계산 → 가격 변화 추세 반영

- 각 평균선의 1차 도함수 계산 → 가격 변화 모멘텀 반영

- 사인 및 코사인 지표 계산 → 추세 방향 판단

- 거래 신호 종합 판단

- 모멘텀 지표, 추세 지표 등 다중 요소를 가중 연산

- 결과값이 임계값에서 얼마나 떨어져 있는지에 따라 현재 시장 상태 판단

- 롱(Long)/숏(Short) 거래 신호 발생

장점 분석

- 다중 요소 판단으로 신호 정확도 향상

- 가격, 추세, 모멘텀 등 여러 요소 종합 고려

- 각 요소별 가중치 설정 가능

- 파라미터 조정 가능 → 다양한 시장에 대응

- 평균선 파라미터, 거래 구간 경계값 사용자 정의 가능

- 다양한 주기 및 시장 환경에 적응 가능

- 코드 구조 명확 → 이해 용이

- 명명 규칙 준수, 주석 완전

- 2차 개발 및 최적화에 용이

리스크 분석

- 파라미터 최적화 난이도 높음

- 최적 파라미터 찾기 위해 많은 과거 데이터 백테스트 필요

- 거래 빈도가 과도할 수 있음

- 다중 요소 조합 판단으로 거래 신호가 많이 발생할 수 있음

- 시장과의 상관관계 큼

- 추세 판단 전략은 비이성적 행동에 영향을 받기 쉬움

최적화 방향

- 손절(Stop Loss) 로직 추가

- 비이성적 행동으로 인한 큰 손실 방지 가능

- 파라미터 설정 최적화

- 최적 파라미터 조합 탐색 → 전략 안정성 향상

- 머신러닝 요소 추가

- 딥러닝을 활용한 현재 시장 상태 판단 → 전략 의사 결정 보조

요약

본 전략은 모멘텀 지표와 추세 지표의 다중 요소 조합을 통해 시장 상태를 판단하고, 설정된 임계값에 따라 거래 신호를 발생시킵니다. 전략의 장점은 설정 가능성이 높아 다양한 시장 환경에 적합하며 이해하기 쉽다는 점입니다. 단점은 파라미터 최적화가 어렵고 거래 빈도가 과도할 수 있으며, 시장과의 상관관계가 크다는 점입니다. 향후 손절, 파라미터 최적화, 머신러닝 등을 통해 추가 최적화가 가능합니다.

Source

Pine

/*backtest

start: 2022-11-16 00:00:00

end: 2023-11-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/03/2017

// This is modified version of Dale Legan's "Confluence" indicator written by Gary Fritz.Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1