이동 평균 엔벨로프 채널 추세 추종 전략

개요

이동평균 엔벨로프 채널 추세 추종 전략은 이동평균선과 채널 지표를 기반으로 한 추세 추종 전략입니다. 다중 이동평균선 채널을 구축하여 가격 추세를 판단하고 추적합니다. 이 전략은 서로 다른 시간 주기의 이동평균선 계산을 결합하여 다중 시간 프레임을 융합하며, 더 큰 추세를 포착하는 데 도움이 됩니다.

전략 원리

이 전략의 핵심 원리는 이동평균선의 추세 추종 기능과 엔벨로프 지표의 채널 판단에 기반합니다. 전략은 구성 가능한 이동평균선 주기, 평활 유형, 가격 소스 등의 매개변수를 사용하여 기준 이동평균선을 구축합니다. 그런 다음 매개변수로 설정된 백분율 shift 값을 기준으로 상하 채널을 설정합니다. 가격이 하단 채널을 돌파하면 매수하고, 가격이 상단 채널을 돌파하면 매도합니다. 동시에 전략은 독립적인 이동평균선을 손절선으로 도입합니다.

구체적으로, 이 전략은 다음과 같은 특징을 가집니다:

- 매수와 매도 모두 지원하며, 상하 채널을 통해 추세 방향을 판단합니다.

- 최대 4장의 주문을 낼 수 있으며, 꺾은선 계층을 통해 피라미드 방식으로 포지션을 추가하여 더 큰 수익을 추구합니다.

- 구성 가능한 별도의 매수 이동평균선과 청산 이동평균선을 통해 정확한 손절을 실현합니다.

- 1분에서 1일까지 다양한 시간 주기의 이동평균선 계산을 지원하여 다중 시간 프레임을 융합합니다.

- 매수 및 청산 이동평균선은 6가지 서로 다른 평활 모드를 지원하며, 다양한 종목과 주기에 맞춰 최적화할 수 있습니다.

- 양수 또는 음수 오프셋을 입력하여 채널을 조정하고 더 정확한 돌파를 추구합니다.

이 전략의 구체적인 거래 로직은 다음과 같습니다:

- 기준 매수 이동평균선을 계산하고, 매개변수로 설정된 백분율에 따라 4개의 돌파선을 얻습니다.

- 가격이 하단 채널선을 돌파하면 순서대로 매수 포지션을 오픈하고, 가격이 상단 채널선을 돌파하면 순서대로 매도 포지션을 오픈합니다.

- 별도의 청산 이동평균선을 계산하여 손절선으로 사용합니다. 가격이 이 선 아래로 다시 하락하면 매수 포지션을 단계적으로 손절하고, 가격이 이 선 위로 다시 상승하면 매도 포지션을 단계적으로 손절합니다.

- 최대 4장의 주문을 낼 수 있으며, 꺾은선 계층을 통해 피라미드 방식으로 포지션을 추가하여 더 큰 수익을 추구합니다.

이 전략 원리를 통해 알 수 있듯이, 이 전략은 이동평균선의 추세 추종, 채널 판단의 돌파 신호, 그리고 독립적인 손절선 설정 등의 요소를 융합하여 비교적 엄격하고 완전한 추세 시스템을 형성합니다.

장점 분석

전략 코드와 로직 분석에 따르면, 이 이동평균 엔벨로프 채널 추세 추종 전략은 다음과 같은 장점을 가집니다:

-

다중 시간 프레임 융합으로 큰 규모의 추세를 포착할 확률을 높입니다. 전략은 1분에서 1일까지 다양한 주기의 이동평균선 계산을 지원하며, 매수 및 손절 이동평균선에 서로 다른 주기를 설정하여 다중 시간 프레임의 추세 판단력을 융합함으로써 큰 규모의 추세를 더 잘 포착할 수 있습니다.

-

피라미드 방식의 포지션 추가로 더 큰 수익을 추구합니다. 전략은 최대 4장의 주문을 낼 수 있으며, 계층별 포지션 추가를 통해 손익비를 균형 있게 조정하여 위험을 통제하는 전제 하에 더 큰 수익을 추구합니다.

-

6가지 이동평균선 모드를 선택할 수 있어 적응성이 뛰어납니다. 매수 및 손절 이동평균선은 SMA/EMA/동적 이동평균선 등 6가지 모드를 지원하며, 다양한 종목과 주기에 맞춰 최적화할 수 있어 적응성을 높입니다.

-

채널선을 조정할 수 있어 돌파 판단이 정확합니다. 전략은 채널 이동 백분율 매개변수를 입력하여 채널 폭을 조정할 수 있으며, 다양한 종목이나 시장 환경에 맞춰 최적화하여 돌파 판단의 정확성을 높입니다.

-

독립적인 손절선을 통해 위험 통제에 도움이 됩니다. 전략은 별도의 이동평균선을 청산선으로 계산하여 매수 또는 매도 포지션을 손절함으로써 거래 위험을 크게 낮추고 추격 매매를 방지합니다.

-

코드 구조가 명확하여 2차 개발이 용이합니다. 전략은 Pine Script로 작성되었으며, 코드 구조가 명확하고 이해와 2차 개발이 쉽습니다. 사용자는 기존 프레임워크를 기반으로 매개변수를 더 최적화하거나 다른 로직을 추가할 수 있습니다.

위험 분석

이 전략은 전반적으로 로직이 엄격하고 위험 통제가 잘 되어 있지만, 여전히 주의해야 할 거래 위험이 있습니다. 구체적으로는 다음과 같습니다:

-

큰 규모의 추세 반전 위험. 전략의 핵심 가정은 가격이 지속적으로 진행되어 일정한 추세성이 있다는 것입니다. 그러나 큰 규모의 추세가 반전될 경우 전략 수익에 큰 충격을 줄 수 있습니다. 이때는 신속히 손절하여 손실을 통제해야 합니다.

-

돌파 실패 위험. 횡보 또는 변동성이 큰 시장에서 가격이 채널선을 돌파한 후 다시 하락할 수 있습니다. 이 경우 추격 매매가 발생할 수 있으며, 매개변수 최적화를 통해 이러한 상황을 줄여야 합니다.

-

기대값 관리 위험. 전략은 더 큰 수익을 위해 4단계 포지션 추가를 설정합니다. 이는 수익 시 수익이 두드러지지만 손실 시 기대값이 크게 하락합니다. 투자자는 전문적인 심리 관리 능력이 필요합니다.

-

신호 튜닝 위험. 전략은 채널 폭, 이동평균선 주기 등 여러 매개변수의 조정과 최적화를 필요로 하며, 이는 전문적인 퀀트 분석가가 오버피팅 위험을 피하기 위한 경험이 필요합니다.

-

특수 시세 위험. 급격한 갭 또는 단기 가격 제한일 등의 극단적인 시세는 전략 로직을 크게 손상시킬 수 있으며, 이때 시스템 위험 지표를 주시하고 신속히 손절해야 합니다.

전반적으로 이 전략은 주로 큰 규모의 추세성에 의존하여 수익을 내며, 장기적인 지속성을 가진 종목과 시장 환경에만 적합합니다. 또한 다중 매개변수 최적화와 심리 통제도 전략의 안정적인 수익을 보장하는 핵심 요소입니다.

최적화 방향

이 이동평균 엔벨로프 채널 추세 추종 전략의 향후 주요 최적화 방향은 다음과 같습니다:

-

머신러닝 알고리즘을 기반으로 채널선과 손절선의 적응형 최적화를 구현합니다. LSTM, 궤적 예측 등의 알고리즘을 사용하여 채널선과 손절선 모델을 학습시켜 더 지능적인 가격 예측과 위험 회피를 실현할 수 있습니다.

-

감정 지표, 포트폴리오 보유 비율 등의 보조 요소를 결합하여 포지션 추가 로직을 최적화합니다. 절대 변동폭, 시장 감정 등의 지표를 추가하여 포트폴리오 위험을 통제하고 피라미드 포지션 추가 로직을 최적화할 수 있습니다.

-

거래 비용과 슬리피지 모델을 도입하여 백테스트의 현실성을 높입니다. 현재 백테스트는 거래 비용의 영향을 고려하지 않으며, 실제 거래에서는 중요한 요소이므로 수학적 모델을 구축하여 포함시켜야 합니다.

-

유사 종목의 상관 분석을 확장하여 통합 위험 관리 시스템을 구축합니다. 현재 단일 종목 전략을 상품, 디지털 화폐 등 여러 유사 시장으로 확장하고, 상관도를 분석하여 통합 위험 관리를 통해 전략의 안정성을 높입니다.

-

전략 설명 가능성을 높여 사용자 편의성을 향상시킵니다. SHAP 등의 방법을 사용하여 각 입력 변수가 전략 결과에 미치는 영향을 분석하고, 중요도 순위를 출력하여 전략 로직을 사용자에게 더 투명하고 설명 가능하게 만듭니다.

머신러닝, 다중 요소 모델 등의 알고리즘 수단을 도입하여 전략의 안정성, 현실성 및 사용 편의성을 지속적으로 최적화하는 것이 이 전략의 주요 향후 개선 방향입니다.

요약

전반적으로 이 이동평균 엔벨로프 채널 추세 추종 전략은 이동평균선의 추세 추종, 채널 지표의 추세 판단, 그리고 독립적인 손절선의 위험 통제라는 세 가지 핵심 요소를 융합합니다. 엄격한 추세 시장에서 이 전략은 안정적이며 일정한 돌파 수익을 제공할 수 있습니다. 그러나 사용자는 큰 규모의 시장 환경을 잘 통제하고, 매개변수 최적화와 위험 관리를 철저히 하여 전략이 복잡하고 변화무쌍한 거래 시장에 적응할 수 있도록 해야 합니다. 전반적으로 이 전략은 사용자에게 비교적 완전하고 엄격한 추세 추종 솔루션을 제공하며, 자체 구축 및 2차 개발에 매우 적합한 퀀트 전략 프레임워크입니다.

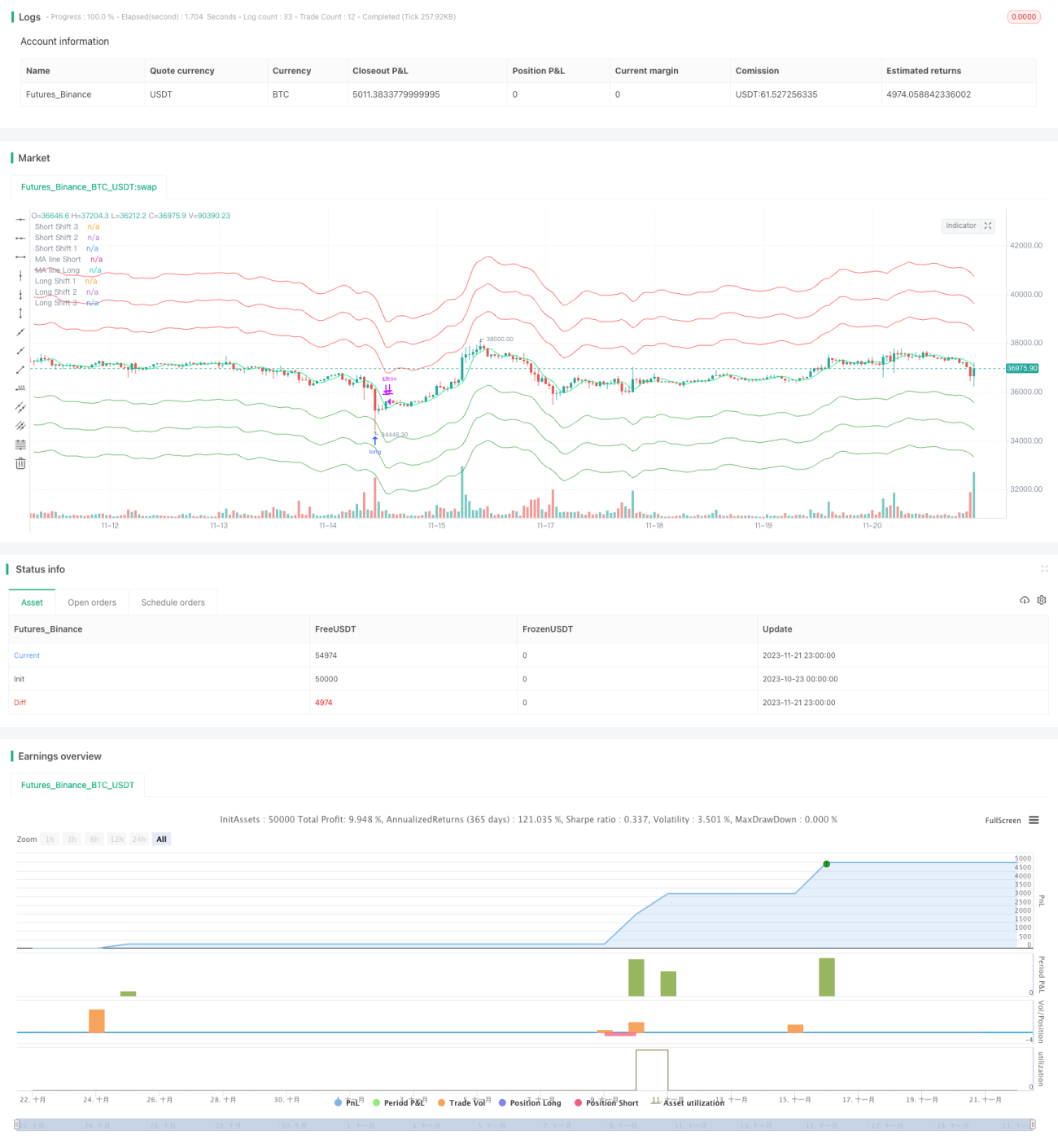

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the GNU Affero General Public License v3.0 at https://www.gnu.org/licenses/agpl-3.0.html

//@version=4

strategy(title = "HatiKO Envelopes", shorttitle = "HatiKO Envelopes", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 4, initial_capital=10, calc_on_order_fills=false)

- 1