가격 기반 손절매 및 익절 전략

개요

본 전략의 핵심 아이디어는 입력된 손절 및 이익실현 금액을 이용하여 적절한 손절 및 이익실현 포인트를 설정하여 각 거래의 위험과 수익을 관리하는 것입니다.

전략 원리

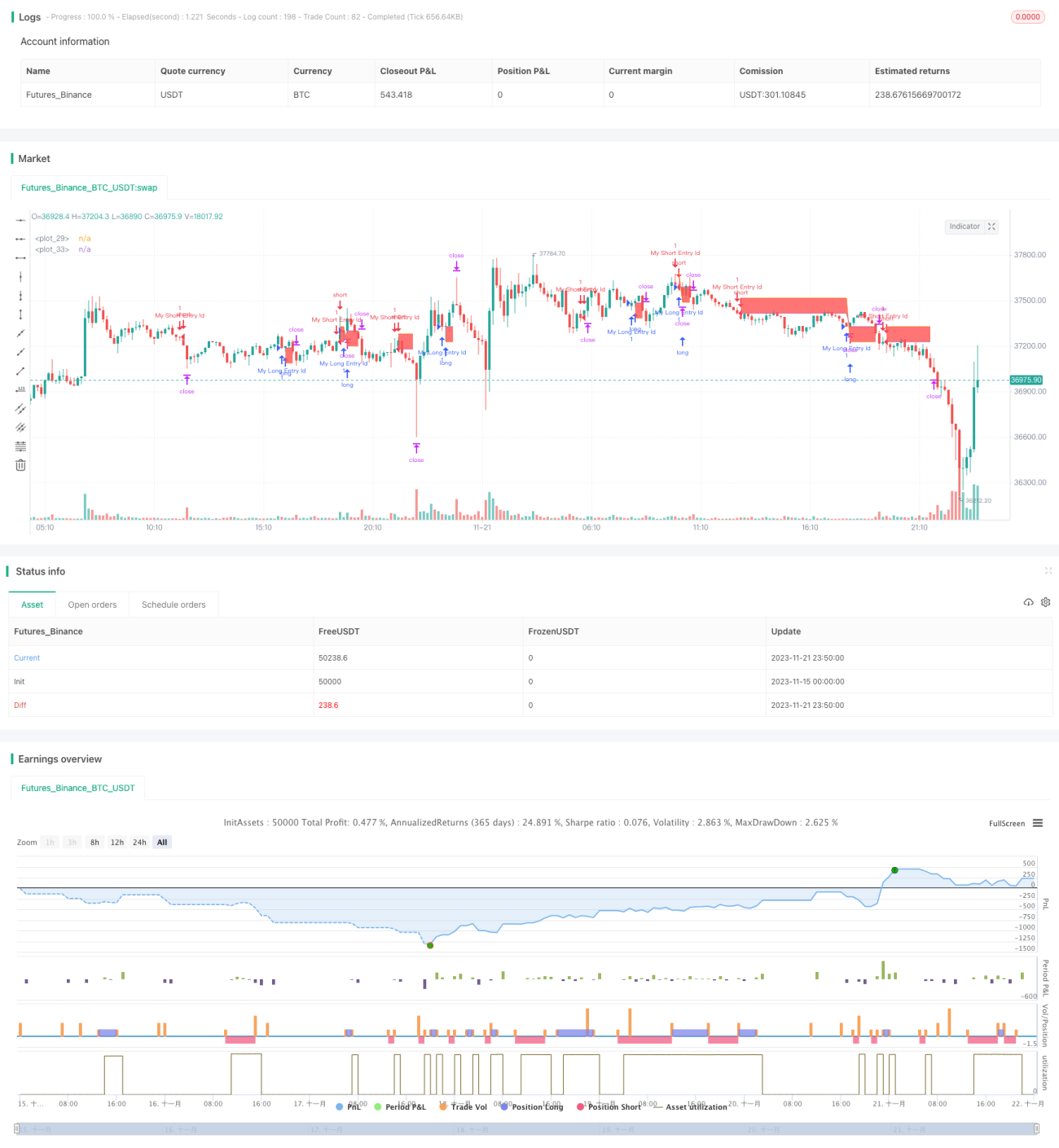

이 전략은 먼저 무작위 진입 신호를 설정합니다. SMA14가 SMA28을 상향 돌파하면 매수하고, SMA14가 SMA28을 하향 돌파하면 매도합니다.

진입 후, 전략은 moneyToSLPoints 함수를 사용하여 입력된 손절 금액에 따라 해당 손절 포인트를 계산하고, 동일한 방식으로 이익실현 포인트도 계산합니다. 이렇게 하여 달러 금액 기반의 손절 및 이익실현 설정이 구현됩니다.

예를 들어, 100계약을 매수 진입하고, 포인트당 10달러이며, 손절을 100달러로 설정하면 손절 포인트는 100 / 10 / 100 = 0.1포인트로 설정됩니다.

마지막으로 strategy.exit를 사용하여 손절 및 이익실현 출구 지점을 설정합니다. 동시에 손절선과 이익실현선을 그래프로 그려 디버깅 참고 자료로 사용합니다.

장점 분석

이러한 가격 기반 손절 및 이익실현 전략의 가장 큰 장점은 매개변수 설정이 직관적이라는 점입니다. 위험과 수익의 관계를 직관적으로 확인하고 매개변수를 선택할 수 있습니다.

또한 포인트 손절에 비해 달러 손절은 실제 위험 노출을 더 잘 제어할 수 있습니다. 시장 변동성이 커질 때 달러 손절은 자금을 더 잘 보호할 수 있습니다.

위험 분석

이러한 손절 및 이익실현 전략에도 일정한 위험이 있습니다:

- 손절 포인트가 너무 넓으면 물릴 위험이 있습니다. 손절 거리가 너무 멀면 단기 반전 확률이 높아져 물려서 손절하지 못할 수 있습니다.

- 이익실현 포인트가 너무 가까우면 수익을 내기 어렵습니다. 이익실현 거리가 너무 가까우면 정상적인 추세조차 도달하지 못해 수익을 내기 어렵습니다.

- 적절한 계약을 선택해야 합니다. 포인트 값이 너무 큰 계약(예: 원유)을 선택하면 동일한 달러 손절에 해당하는 포인트가 매우 작아 시장 변동 중에 쉽게 이탈될 수 있습니다. 따라서 적절한 포인트 값을 선택해야 합니다.

최적화 방향

이 전략은 다음과 같은 측면에서 최적화할 수 있습니다:

- 진입 신호를 최적화할 수 있습니다. 예를 들어 추세, 변동성, 계절성 등을 결합하여 더 나은 진입 시점을 선택합니다.

- 다양한 상품에 따라 적절한 손절 및 이익실현 비율을 선택할 수 있습니다. 예를 들어 원자재는 더 느슨한 손절을 설정할 수 있습니다.

- 변동성을 결합하여 변동성이 커질 때 손절을 적절히 완화하고, 변동성이 작아질 때 손절을 적절히 강화할 수 있습니다.

- 거래일 내의 다른 시간대에 따라 다른 손절 및 이익실현 전략을 선택할 수 있습니다. 예를 들어 미국 거래 시간에는 손절을 강화하여 물릴 확률을 줄입니다.

요약

본 전략은 달러 금액을 매개변수로 사용하여 직관적인 손절 및 이익실현 기능을 구현합니다. 이 전략의 장점은 매개변수 선택과 자금 관리가 직관적이고 명확하다는 점이며, 단점은 물리기 쉽고 수익을 내기 어렵다는 점입니다. 진입 시점, 손절 및 이익실현 매개변수 최적화, 계약 선택 등을 개선하여 전략의 안정적인 수익을 높일 수 있습니다.

- 1