이동평균선 기반 기본 추세 추종 전략

1

Follow

1802

Followers

개요

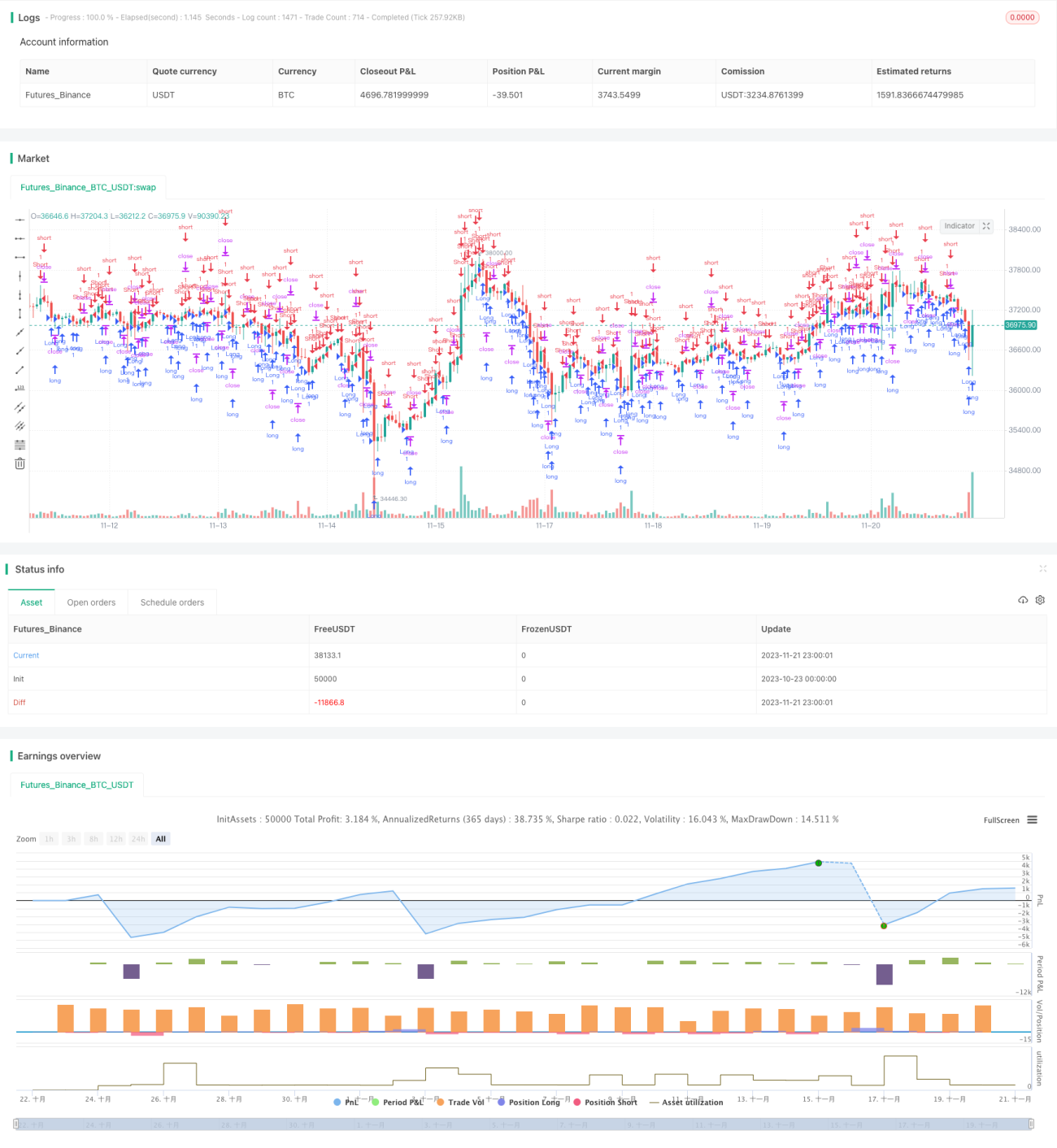

본 전략은 캔들의 몸통 부분을 기반으로 EMA 지표를 결합하여 시장 추세 방향을 판단하고 ORIGINAL PRIMITIVE TREND TRACKING 효과를 구현합니다. 큰 양봉이 나타나면 매수하고, 큰 음봉이 나타나면 매도하여 시장 추세를 추적합니다.

전략 원리

- 최근 30개 캔들의 몸통 평균 길이 sbody를 계산합니다.

- 최신 캔들이 양봉이고 몸통 길이가 sbody/2보다 크면 매수합니다.

- 매수 상태에서 최신 캔들이 음봉이고 몸통 길이가 sbody/2보다 크며 현재 포지션이 이익 상태이면 매수 포지션을 청산합니다.

- 최신 캔들이 음봉이고 몸통 길이가 sbody/2보다 크면 매도합니다.

- 매도 상태에서 최신 캔들이 양봉이고 몸통 길이가 sbody/2보다 크며 현재 포지션이 이익 상태이면 매도 포지션을 청산합니다.

장점 분석

본 전략의 장점은 다음과 같습니다.

- 원시적이고 간단하여 이해와 구현이 쉽습니다.

- 캔들 구조를 기반으로 판단하여 트레이딩 브레이크아웃(Trading Breakouts)에 어느 정도 효과적입니다.

- 추세를 추적하여 큰 흐름을 포착할 수 있습니다.

- 이익 포지션에 대해 신속한 손절로 수익을 확보하는 데 유리합니다.

위험 분석

본 전략에는 다음과 같은 위험도 존재합니다.

- 가짜 돌파를 효과적으로 걸러내지 못해 불필요한 손실이 발생할 수 있습니다.

- 캔들만으로 판단하면 슬리피지와 갭 오버나이트의 영향을 받기 쉽습니다.

- 과도한 거래 빈도 문제를 고려하지 않았습니다.

다음 방법으로 위험을 낮출 수 있습니다.

- 다른 지표를 결합하여 신호를 필터링합니다.

- 손절 전략을 설정합니다.

- 매개변수를 최적화하여 거래 빈도를 통제합니다.

최적화 방향

본 전략은 다음과 같은 측면에서 최적화할 수 있습니다.

- 돌파 지표를 추가하여 가짜 돌파를 필터링합니다.

- 손절 전략을 추가하여 단일 손실을 줄입니다.

- 추세 지표를 결합하여 추세 방향을 검증합니다.

- 매개변수 최적화를 통해 최적의 조합을 찾습니다.

요약

본 전략은 원시적이고 단순한 형태의 추세 추적 전략입니다. 캔들 구조를 통해 판단하며 추세 방향을 효과적으로 추적할 수 있습니다. 동시에 신속한 손절 메커니즘을 설정하여 수익을 고정할 수 있습니다. 이 전략은 추세 추적 포트폴리오를 보완할 수 있지만 위험을 낮추기 위한 최적화가 여전히 필요합니다. 향후 다른 지표와 결합한 효과를 더 연구할 가치가 있습니다.

Source

Pine

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Primitive Strategy v1.0", shorttitle = "Primitive str 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100.0, pyramiding = 10)

//SettingsStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1