추세 거래자 평균선 기반 볼린저 밴드 백테스팅 전략

개요

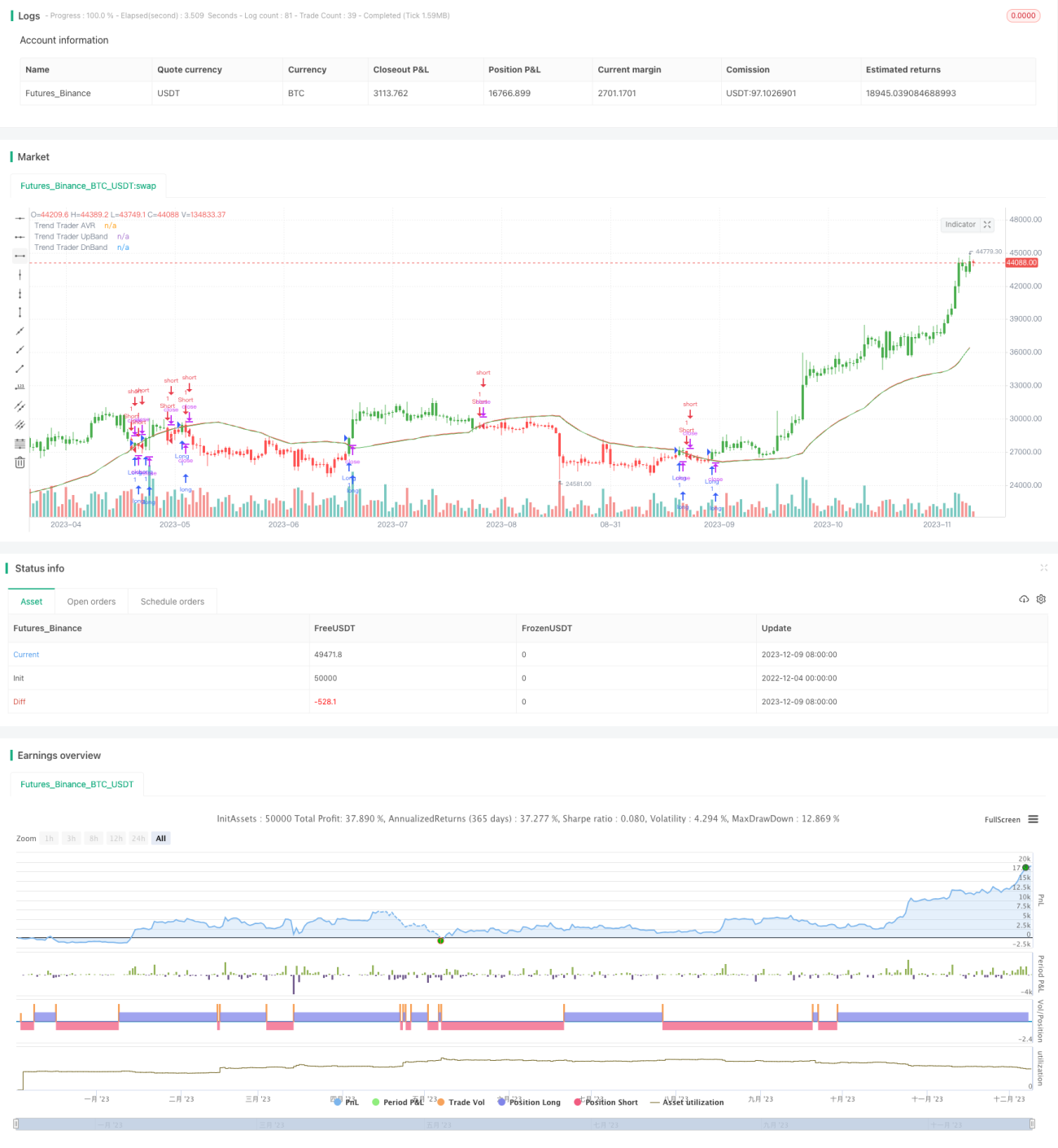

본 전략의 주요 아이디어는 이동평균선과 볼린저 밴드를 활용하여 가격 추세를 판단하고 거래 신호를 생성하는 것입니다. 구체적으로, 먼저 일정 기간의 평균 실제 변동폭(ATR)을 계산한 후, 최고가와 최저가를 결합하여 제한 채널을 형성합니다. 가격이 이 채널을 돌파하면 close 가격이 채널 가격으로 제한됩니다. 이후 제한된 close 가격에 대해 이동평균선을 구하고, 그 위아래에 볼린저 밴드를 그려 거래 신호를 생성합니다. 가격이 볼린저 밴드 상단을 돌파하면 매수, 하단을 돌파하면 매도합니다.

전략 원리

해당 전략은 먼저 ATR 변동 범위를 계산한 후 최고가와 최저가와 결합하여 제한 채널을 얻습니다. 가격이 이 채널을 돌파할 때만 close 가격이 채널 가격으로 제한됩니다. 그런 다음 제한된 close 가격에 대해 이동평균선을 구하는데, 이 이동평균선을 트렌드 트레이더 평균선(Trend Trade AVR)이라고 합니다. 이 이동평균선은 가격의 중장기 추세 방향을 반영합니다. 마지막으로, 트렌드 트레이더 평균선 위아래에 각각 평행선을 그려 볼린저 밴드 상단과 하단으로 사용합니다. 가격이 볼린저 밴드 상단을 돌파하면 매수 신호가, 하단을 돌파하면 매도 신호가 발생합니다.

이 전략에서 추세 판단의 핵심은 트렌드 트레이더 평균선으로, 이는 중장기 추세 방향을 나타냅니다. 볼린저 밴드의 역할은 일부 가짜 돌파를 걸러내어 거래 신호의 신뢰성을 높이는 것입니다. 전체 전략은 추세 추종과 돌파 판단을 결합하여 강력한 추세 시스템을 형성합니다.

전략 장점

- ATR을 최고가 및 최저가와 결합하여 채널을 형성함으로써 시장 변동성을 효과적으로 추적할 수 있습니다.

- 트렌드 트레이더 평균선이 중장기 추세를 명확하게 판단할 수 있습니다.

- 볼린저 밴드가 가짜 돌파를 걸러내어 신호 품질을 향상시킵니다.

- 시스템 전체가 강한 추세를 반영하여 장기 보유 시 좋은 수익을 얻을 수 있습니다.

전략 리스크

- 중장기 보유 시 예상치 못한 이벤트로 인해 큰 손실이 발생할 수 있습니다.

- 매개변수 설정이 부적절할 경우 거래가 빈번해져 거래 비용 및 슬리피지 손실이 증가할 수 있습니다.

- 성과가 매개변수 설정과 높은 상관관계를 가지므로 최적의 매개변수를 찾기 위한 튜닝이 필요합니다.

대응 방안:

- 보유 기간을 적절히 단축하고 손절매를 적시에 실행합니다.

- 매개변수를 최적화하여 신호에 일정한 버퍼를 제공합니다.

- 과거 데이터와 실전 거래를 활용하여 매개변수를 최적화합니다.

전략 최적화 방향

- 다양한 시장 및 기간별 매개변수 설정에 대해 더욱 상세히 연구합니다.

- 다른 지표를 추가하여 가짜 돌파를 걸러낼 수 있는지 테스트합니다.

- 손절매 전략을 결합하여 단일 거래 손실을 통제하는 방안을 시도합니다.

요약

해당 전략은 전반적으로 강력한 추세 추종 시스템입니다. 중장기적으로 시장 추세를 판단하고 볼린저 밴드를 결합하여 거래 신호를 생성할 수 있습니다. 매개변수 최적화를 통해 안정적인 초과 수익을 얻을 수 있습니다. 그러나 장기 보유 시 중대한 이벤트로 인한 손실을 방지하기 위해 리스크 관리에도 주의를 기울여야 합니다. 전반적으로, 장기적인 알파(alpha)를 얻기 위해 더 연구하고 최적화할 가치가 있는 전략입니다.

/*backtest

start: 2022-12-04 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/10/2018

// This is plots the indicator developed by Andrew Abraham - 1