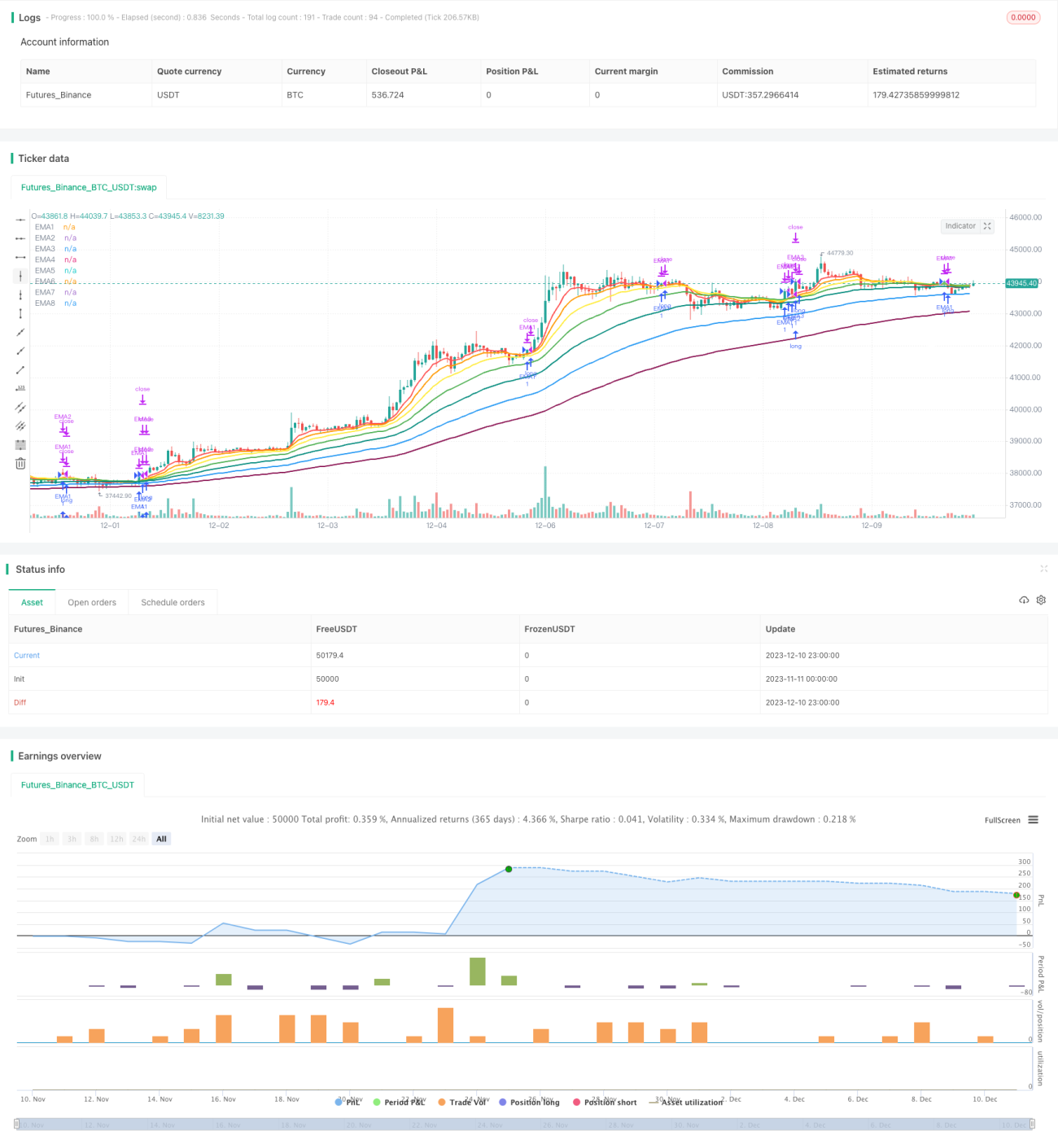

다중 EMA 기간 동적 거래 전략

개요

이 전략의 핵심 아이디어는 여러 개의 지수 이동 평균(EMA)의 교차를 기반으로 거래 신호를 생성하는 것입니다. 단기 EMA가 장기 EMA를 상향 돌파하면 매수하고, 단기 EMA가 장기 EMA를 하향 돌파하면 청산합니다. 이 전략은 여러 EMA 주기를 구성할 수 있으며, 각 EMA를 독립적으로 활성화할 수 있습니다. 전략은 활성화된 모든 EMA에서 교차 거래를 실행합니다.

전략 원리

이 전략은 8일, 13일, 21일, 34일, 55일, 89일, 144일, 233일 등 8개의 EMA 주기를 설정합니다. 이러한 EMA는 독립적으로 활성화 또는 비활성화하도록 구성할 수 있습니다.

단기 EMA가 장기 EMA를 아래에서 위로 교차할 때 매수 신호가 발생하고, 단기 EMA가 위에서 아래로 교차할 때 매도 신호가 발생합니다. 두 EMA가 모두 활성화된 경우, shorterEMA > longerEMA이면 매수 신호, shorterEMA < longerEMA이면 청산 신호입니다.

예를 들어, 55일 EMA와 89일 EMA를 활성화하면 55일 EMA가 89일 EMA를 상향 돌파할 때 매수하고, 55일 EMA가 89일 EMA를 하향 돌파할 때 청산합니다. 이를 통해 전략은 사용된 EMA 조합을 동적으로 조정하여 더 긴 주기에서 더 짧은 주기로 또는 그 반대로 전환할 수 있습니다.

포지션 수량은 계정 잔액을 종가(close)로 나눈 다음 활성화된 EMA 그룹 수로 나누어 계산됩니다. 이렇게 하면 각 EMA의 포지션 크기가 동일하게 유지됩니다.

장점 분석

- 다양한 EMA를 구성하여 전략의 주기 유연성을 조정할 수 있습니다.

- 각 EMA를 독립적으로 구성할 수 있어 높은 사용자 정의가 가능합니다.

- 포지션이 각 EMA에 비례하여 분배되어 리스크 관리에 유리합니다.

- 여러 EMA를 사용하므로 시장 국면에 따라 더 적합한 EMA로 전환할 수 있습니다.

- 전략이 단순하고 명확하여 이해 및 디버깅이 쉽습니다.

리스크 분석

- EMA는 단일 지표로 시장 구조를 판단할 수 없어 잘못된 신호를 발생시킬 수 있습니다.

- 변동성이 큰 시장에서는 EMA가 자주 교차하여 거래 빈도와 슬리피지 비용이 증가합니다.

- 다양한 시장에 맞게 EMA 매개변수를 최적화해야 합니다.

- 거래 신호를 확인하기 위해 다른 지표와 결합할 필요가 있습니다.

채널 지표나 오실레이터와 같은 다른 지표를 EMA와 함께 사용하여 신호를 필터링하거나 추세 및 반전 지표를 결합하는 것을 고려할 수 있습니다. 또한 EMA 매개변수 최적화가 매우 중요하며, 시장에 맞게 조정해야 합니다.

최적화 방향

이 전략은 다음과 같은 측면에서 최적화할 수 있습니다.

-

EMA 매개변수 최적화: 매개변수 스캐닝 및 워크 포워드 분석(Walk Forward Analysis) 방법을 통해 최적의 EMA 매개변수 조합을 찾습니다.

-

필터 조건 추가: EMA 교차 시 거래량 필터, 변동성 필터 등 추가 필터 조건을 적용하여 잘못된 신호를 방지합니다.

-

다른 지표와 결합: MACD, KDJ, 볼린저 밴드 등 다른 지표를 EMA와 결합하여 상호 보완성을 활용합니다.

-

동적 포지션 조정: 시장 변동성이나 추세 강도에 따라 각 EMA의 포지션 크기를 동적으로 조정합니다.

-

손익비 최적화: 손절 및 익절 수준을 최적화하여 최상의 위험 대비 보상 비율을 찾습니다.

결론

이 전략은 전반적으로 매우 단순하고 직관적이며, EMA 교차를 통해 단기 및 중장기 추세를 포착합니다. 높은 구성 가능성과 유연성이 장점으로, 트레이더가 자신에게 가장 적합한 EMA 조합을 선택할 수 있습니다. 그러나 EMA는 단일 지표로 인해 잘못된 신호가 발생하기 쉬우며, 이것이 이 전략의 가장 큰 리스크입니다. 다른 지표와의 결합 및 매개변수 최적화를 통해 더 나은 거래 성과를 얻을 수 있습니다.

- 1