무게 중심 백테스트 트레이딩 전략

개요

중심(重心) 백테스팅 거래 전략은 이동 평균선을 기반으로 하는 거래 전략입니다. 가격의 '중심', 즉 중심(重心) 위치를 계산하고, 자산 호가의 복도 역할을 하는 가격 채널을 구축합니다. 이 전략은 입력 설정에서 롱(long)을 숏(short)으로 변경할 수 있습니다.

전략 원리

이 전략은 선형 회귀 함수를 사용하여 중심 위치를 계산합니다. 구체적으로, Length 기간 동안의 종가에 대한 선형 회귀값, 즉 가격의 '중심'을 계산합니다. 그런 다음 이를 기준으로 Percent%만큼 위아래로 이동하여 가격 채널을 구성합니다. 가격 채널의 상하한선은 각각 롱 및 숏 신호로 사용됩니다. 가격이 상단 밴드를 돌파하면 롱, 하단 밴드를 하향 돌파하면 숏입니다. SignalLine 매개변수는 첫 번째 채널 또는 두 번째 채널의 상하한선을 거래 신호로 사용할지 선택하는 데 사용됩니다. reverse 매개변수는 롱과 숏을 반전시키는 데 사용됩니다.

장점 분석

매우 간단한 돌파 전략이며 주요 장점은 다음과 같습니다:

- 개념이 명확하고 이해 및 구현이 쉽습니다.

- 백테스팅 결과가 양호하며 실전에서 어느 정도 활용 가능성이 있습니다.

- 매개변수 설정이 유연하여 다양한 시장 환경에 맞게 조정할 수 있습니다.

- 방향 반전 설정이 가능하여 양방향 거래에 적합합니다.

위험 분석

이 전략에는 다음과 같은 위험도 존재합니다:

- 백테스팅 과정에서 과적합(overfitting) 위험이 있을 수 있습니다. 실전에서는 매개변수를 다시 최적화해야 합니다.

- 돌파 실패 시 큰 손실이 발생할 수 있습니다.

- 거래 빈도가 비교적 높을 수 있으므로 자금 사용률을 잘 관리해야 합니다.

Bands, Length 등의 매개변수를 조정하여 위험을 통제할 수 있습니다. 또한 손절매를 설정하여 최대 손실을 제한할 수 있습니다.

최적화 방향

이 전략은 다음과 같이 추가 최적화가 가능합니다:

- 추세 지표를 결합하여 신호를 필터링함으로써 역추세 거래를 피할 수 있습니다.

- 손절매 메커니즘을 추가합니다.

- 매개변수 설정을 최적화하여 손익비(Profit Factor)를 높입니다.

- 포지션 크기 조절을 추가하여 위험을 낮춥니다.

요약

중심 백테스팅 거래 전략은 간단한 돌파 전략입니다. 명확한 개념, 강력한 실전성, 유연한 매개변수 설정을 갖추고 있습니다. 동시에 어느 정도의 위험이 존재하므로 적절한 최적화와 통제가 필요합니다. 이 전략은 기초 전략으로 실전 및 최적화에 적합하며, 초보자가 학습하기에도 좋습니다.

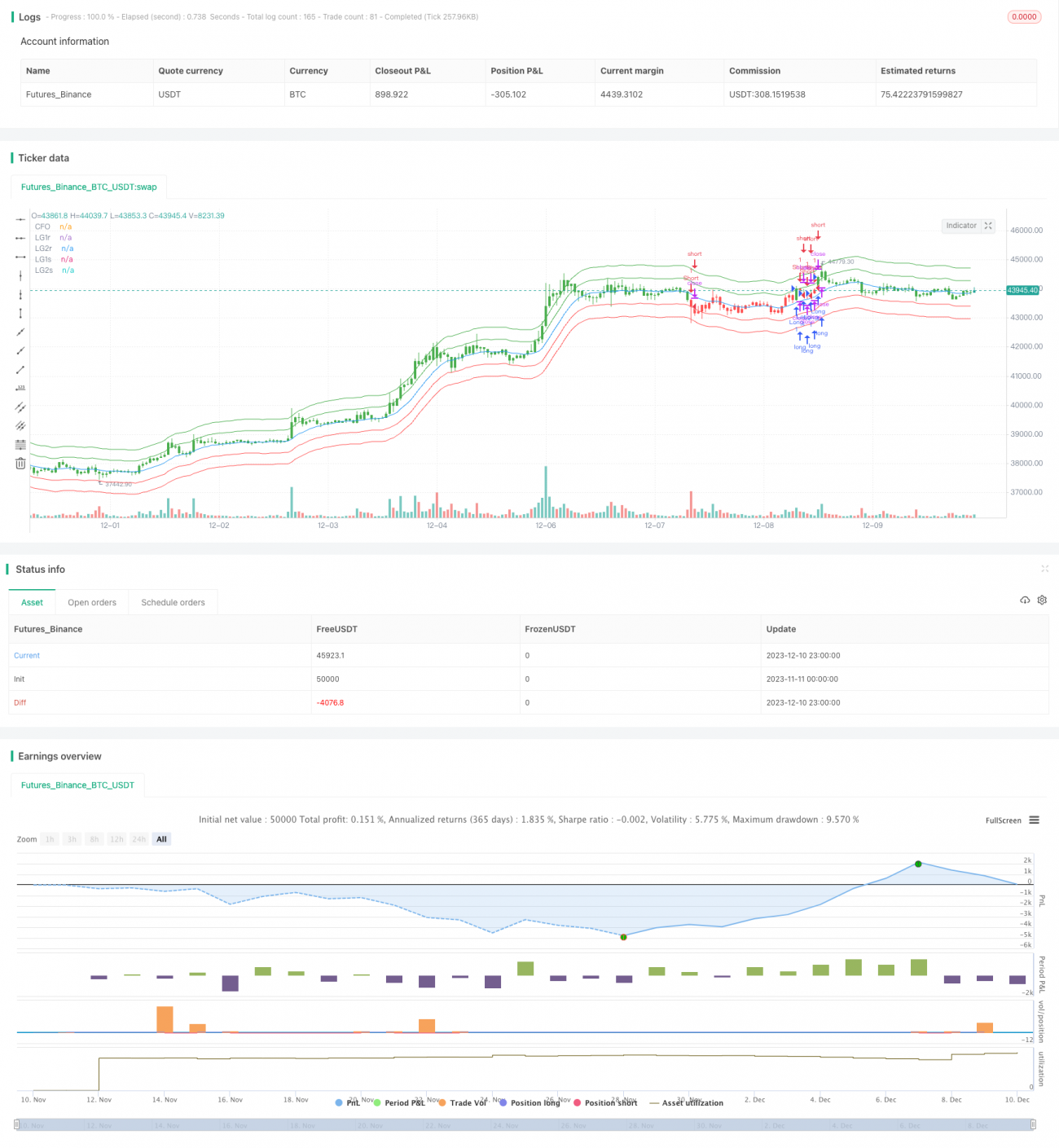

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/03/2018

// The indicator is based on moving averages. On the basis of these, the - 1