이중 이동평균선 반전 돌파 전략

개요

이중 이동평균선 돌파 반전 전략은 123 반전 전략과 가격-이동평균선 갭 전략을 결합한 복합 전략입니다. 이 전략의 핵심 아이디어는 123 반전 신호가 발생하는 동시에, 가격과 지정된 기간의 이동평균선 간의 갭도 일대일로 대응하는 신호를 형성할 때만 실제 매매 신호를 생성하는 것입니다.

전략 원리

이중 이동평균선 돌파 반전 전략은 두 부분으로 구성됩니다:

-

123 반전 전략

123 반전 전략의 매매 신호는 다음과 같습니다: 연속 2일간 종가가 반전(즉, 전일 종가가 높고 당일 종가가 낮거나, 전일 종가가 낮고 당일 종가가 높음)되면서, 9일 스토캐스틱 K선이 특정 수준(기본값 50) 아래에 있으면 매수 신호가 형성됩니다. 반대로 연속 2일간 종가가 반전되면서, 9일 스토캐스틱 K선이 특정 수준(기본값 50) 위에 있으면 매도 신호가 형성됩니다.

-

가격-이동평균선 갭 전략

가격-이동평균선 갭 전략은 가격과 지정된 기간(기본값 14일) 이동평균선 간의 갭 백분율을 계산합니다. 갭이 특정 수준(기본값 3%) 미만일 때 매수 신호가 발생하고, 갭이 특정 수준(기본값 0.54%)을 초과할 때 매도 신호가 발생합니다.

이중 이동평균선 돌파 반전 전략은 위 두 전략의 매매 신호가 동일한 방향(즉, 모두 매수 또는 모두 매도)일 때만 실제 매매 신호를 생성합니다.

장점 분석

이중 이동평균선 돌파 반전 전략은 반전 전략과 추세 전략의 장점을 결합하여 상호 보완 효과를 냅니다.

123 반전 전략은 반전 전략으로서 가격 반전 시점에 반전 기회를 포착할 수 있습니다. 반면, 가격-이동평균선 갭 전략은 추세 추종 전략으로서 장기 추세를 파악할 수 있습니다. 이 둘을 결합하면 단기 가격 반전을 신속하게 포착하는 동시에 장기 추세를 따라가며 갇히는 것을 방지할 수 있습니다.

또한, 두 전략의 신호가 동일 방향일 때만 매매하도록 함으로써 불필요한 거래 횟수를 효과적으로 줄이고 신호 대 잡음비를 높일 수 있습니다.

위험 분석

이중 이동평균선 돌파 반전 전략은 두 전략의 장점을 종합적으로 활용하지만, 각 전략이 지닌 고유한 위험도 함께 계승합니다.

123 반전 부분의 경우, 연속 2일 반전이 반드시 가격 반전을 보장하지는 않으며, 단기 조정에 의한 가짜 반전일 수 있습니다. 또한, 스토캐스틱 지표 매개변수 설정이 부적절하면 신호 품질이 저하될 수 있습니다.

가격-이동평균선 갭 부분의 경우, 이동평균선 매개변수 설정이 부적절하면 신호가 지연될 수 있습니다. 또한, 가격-이동평균선 갭은 추세 방향을 판단하지 못하고 기계적으로 신호를 생성할 뿐입니다.

종합하면, 이 전략의 주요 위험은 매개변수 설정 오류와 판단 착오에 있습니다. 매개변수 최적화, 손절매 및 이익실현 설정, 또는 수동 개입을 통해 위험을 회피할 수 있습니다.

최적화 방향

이중 이동평균선 돌파 반전 전략은 다음과 같은 측면에서 최적화할 수 있습니다:

- 이동평균선 및 스토캐스틱 지표 매개변수 최적화를 통한 신호 품질 향상

- 다른 지표를 추가하여 매매 신호의 신뢰도 확보

- 손절매 및 이익실현 설정 추가

- 추세 판단 모듈 추가로 부적절한 거래 회피

- 수동 개입 및 매개변수 자동 적응

다양한 수단을 결합하여 전략의 안정성과 수익성을 더욱 개선할 수 있습니다.

요약

이중 이동평균선 돌파 반전 전략은 반전 전략과 추세 전략의 장점을 종합적으로 활용하여 두 전략의 신호가 동일 방향일 때 실제 매매 신호를 생성합니다. 단기 가격 반전 기회를 포착하는 동시에 장기 추세를 추종하여 갇히는 것을 방지합니다. 또한 이중 신호 조합을 통해 신호의 신뢰도를 높일 수 있습니다. 이 전략은 다양한 수단을 통해 최적화 및 업그레이드가 가능하며, 강력하고 폭넓게 적용되는 퀀트 트레이딩 전략입니다.

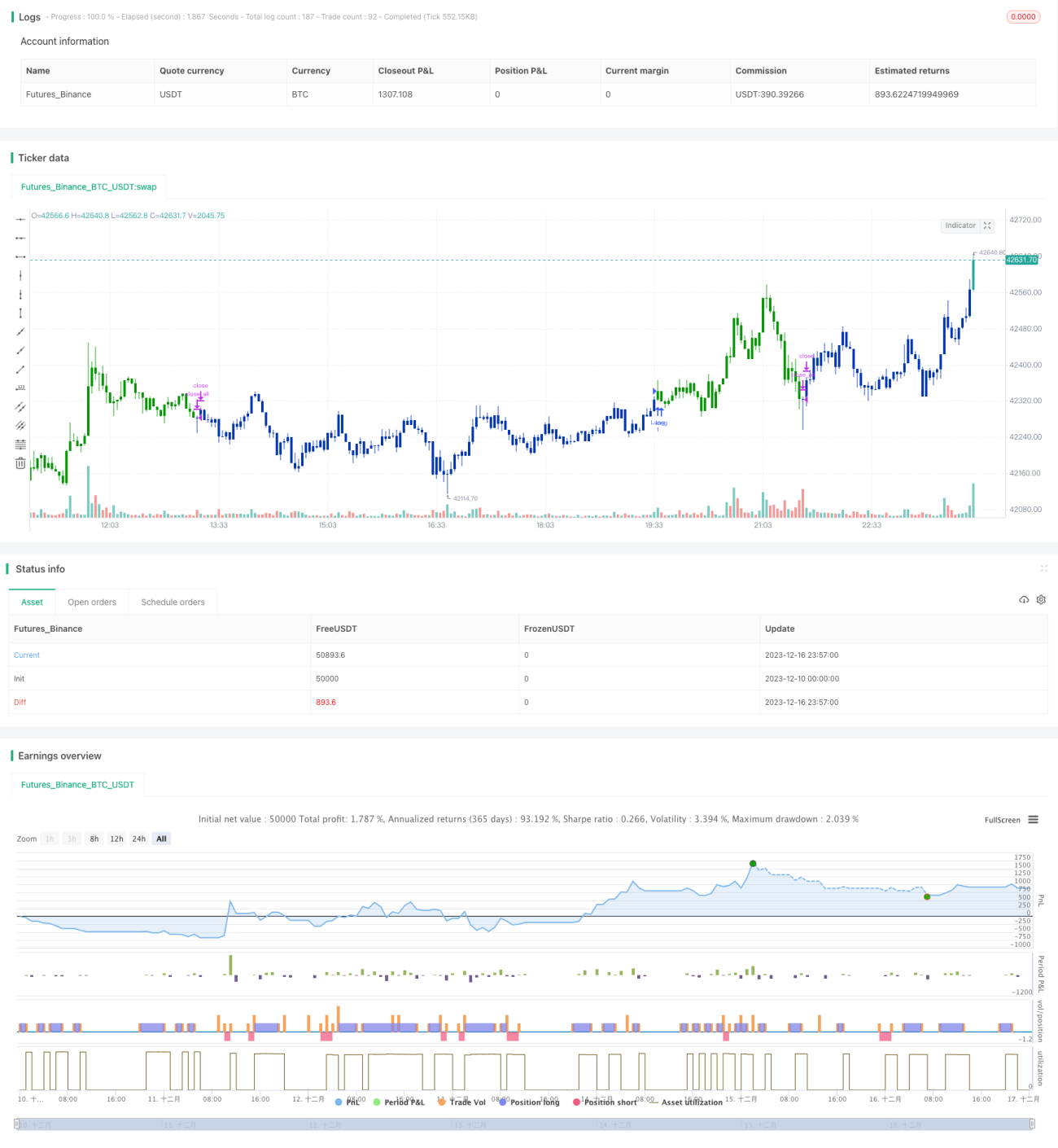

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/04/2021

// This is combo strategies for get a cumulative signal. - 1