모멘텀 TD 반전 거래 전략

1

Follow

1802

Followers

개요

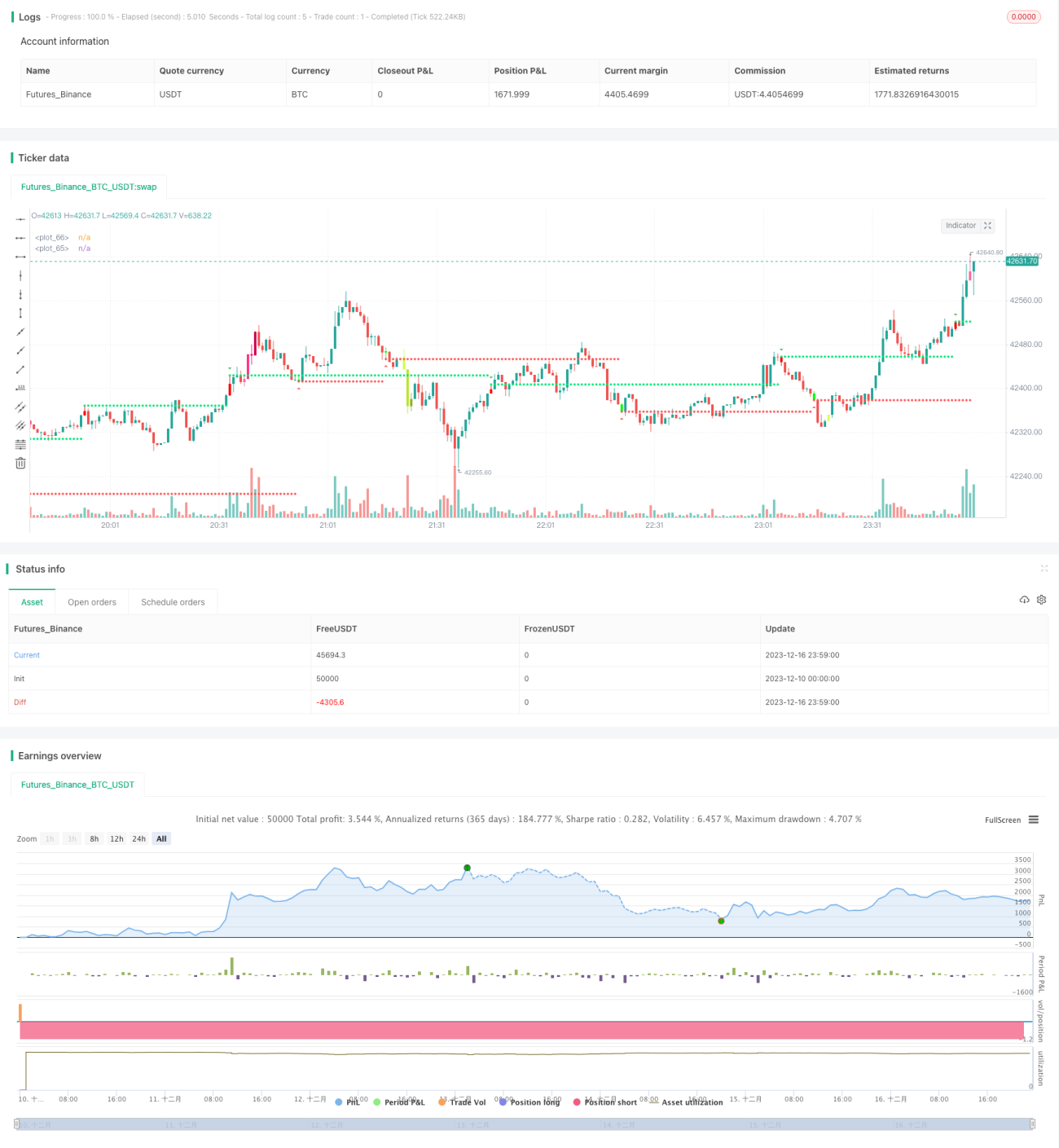

모멘텀 TD 역전 거래 전략은 TD Sequential 지표를 활용하여 가격 반전 신호를 식별하는 양적 거래 전략입니다. 이 전략은 가격 모멘텀 분석을 기반으로 하며, 가격 반전 신호가 확인되면 매수 또는 매도 포지션을 구축합니다.

전략 원리

해당 전략은 TD Sequential 지표를 사용하여 가격 변동을 분석하고 연속 9개의 캔들로 구성된 가격 반전 패턴을 식별합니다. 구체적으로, 연속 9개 캔들의 가격 상승 후 하락 캔들이 발생하면 매도 기회로 판단하고, 반대로 연속 9개 캔들의 가격 하락 후 상승 캔들이 발생하면 매수 기회로 판단합니다.

TD Sequential 지표의 장점을 활용하면 가격 반전 신호를 사전에 포착할 수 있습니다. 이 전략에 포함된 일정 수량의 추세 추종(追漲殺跌) 메커니즘을 결합하면 반전 신호가 확인된 후 신속하게 매수 또는 매도 포지션을 구축하여 가격 반전 초기 단계에서 유리한 진입 기회를 얻을 수 있습니다.

장점 분석

- TD Sequential 지표를 활용하여 가격 반전 기회를 사전에 판단 가능

- 추세 추종 메커니즘 구축으로 가격 반전 확인을 보다 신속하게 수행

- 반전 형성 단계에서 포지션 구축을 통해 유리한 진입 포인트 확보

리스크 분석

- TD Sequential 지표는 가짜 돌파 가능성이 있으므로 다른 요소와 결합하여 확인 필요

- 포지션 규모와 보유 시간을 적절히 통제하여 리스크를 낮춰야 함

최적화 방향

- 다른 지표와 결합하여 반전 신호를 확인함으로써 가짜 돌파 리스크 회피

- 손절매 메커니즘 구축으로 개별 손실 통제

- 포지션 규모와 보유 시간 최적화를 통해 수익 규모와 리스크 관리 간 균형 유지

요약

모멘텀 TD 역전 거래 전략은 TD Sequential 지표를 통해 가격 반전을 사전에 판단하고 반전이 확인된 후 신속하게 포지션을 구축하는 전략으로, 모멘텀 트레이더에게 매우 적합합니다. 이 전략은 반전 기회를 식별하는 장점이 있지만, 가짜 돌파로 인한 큰 손실을 방지하기 위해 리스크 관리에 주의해야 합니다. 추가 최적화를 통해 이는 위험-수익 비율이 비교적 균형 잡힌 거래 전략입니다.

Source

Pine

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//This strategy is based on TD sequential study from glaz.

//I made some improvement and modification to comply with pine script version 4.

//Basically, it is a strategy based on proce action, supports and resistance.Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1