이동평균선 교차 골든크로스 최적화 거래 전략

개요

이 전략은 일반적인 이동평균선 교차 전략을 최적화하여 세 가지 다른 주기의 이동평균선(9주기, 50주기, 100주기 이동평균선)을 설정하여 골든크로스 형태를 구성합니다. 중장기 이동평균선이 상승 추세에 있을 때 단기 이동평균선이 중기 이동평균선을 상향 돌파하면 골든크로스 매수 신호가 발생합니다. 전략 이름은 "이동평균선 교차 골든크로스 최적화 트레이딩 전략"입니다.

전략 원리

이 전략은 9주기, 50주기, 100주기 세 가지 이동평균선을 사용합니다. 9주기 이동평균선은 단기선, 50주기 이동평균선은 중기선, 100주기 이동평균선은 장기선입니다. 전략의 거래 신호는 단기선과 중기선의 교차에서 발생합니다. 구체적인 로직은 장기선이 상승 추세(장기선 가격이 중기선보다 높음)에 있을 때 단기선이 중기선을 상향 돌파하면 매수 신호가 발생하고, 단기선이 중기선을 하향 돌파하면 매도 신호가 발생하여 거래를 실행합니다.

장점 분석

일반적인 이중 이동평균선 교차 전략에 비해 이 전략은 거래 신호 발생 전에 중장기 추세 판단 조건을 추가하여 일부 무효 신호를 효과적으로 걸러낼 수 있습니다. 장기 추세가 불확실한 상황에서는 전략이 신호를 생성하지 않으므로 물리는 것을 피할 수 있습니다. 또한 이 전략은 단중기 추세성 장세를 포착하는 데 적합하며, 무리한 진입 가능성을 낮춥니다.

위험 분석

이 전략은 파라미터를 설정할 때 이동평균선의 주기 조합을 조정해야 하며, 주기 조합에 따라 전략 성과가 달라질 수 있습니다. 주기 파라미터가 적절하지 않게 설정되면 과도한 허위 신호가 발생할 위험이 있습니다. 또한 트레이더는 잠재적인 시스템 리스크에 주의하고 적시에 손절하여 위험을 회피해야 합니다.

최적화 방향

시장 추세를 보조적으로 판단하기 위해 MACD, 볼린저 밴드 등 다른 지표를 결합하여 더 엄격한 진입 조건을 설정하거나, 변동성 지표를 결합하여 적응형 이동평균선을 구축함으로써 파라미터가 시장 환경에 따라 자동 조정되도록 하여 전략을 추가로 최적화할 수 있습니다.

요약

이 전략은 일반적인 이중 이동평균선 교차에 장기선 판단 및 필터 조건을 추가하여 허위 신호를 효과적으로 걸러내며, 단중기 추세 장세를 포착하는 데 적합한 간단하고 실용적인 추세 추종 전략입니다. 그러나 트레이더는 여전히 파라미터 최적화 및 시스템 리스크에 주의하고, 과학적인 자금 관리 전략을 수립해야 합니다.

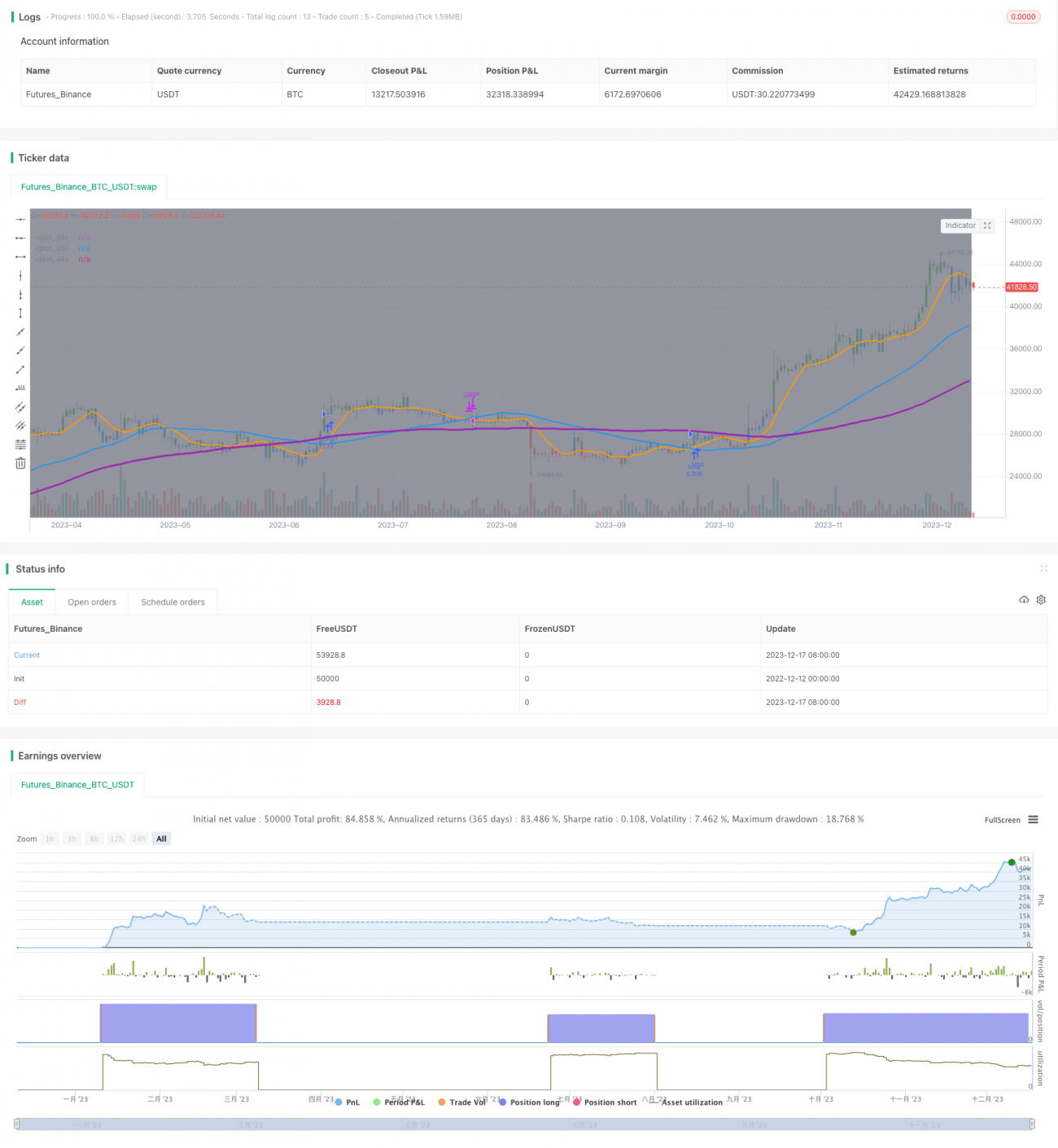

/*backtest

start: 2022-12-12 00:00:00

end: 2023-12-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Golden Cross, SMA 100, Moving Average Strategy (by Coinrule)", shorttitle="Golden_Cross_Strat_MA100_optimized", overlay=true, initial_capital = 1000,process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// Input- 1