MACD 양적 거래 전략 사용

1

Follow

1782

Followers

개요

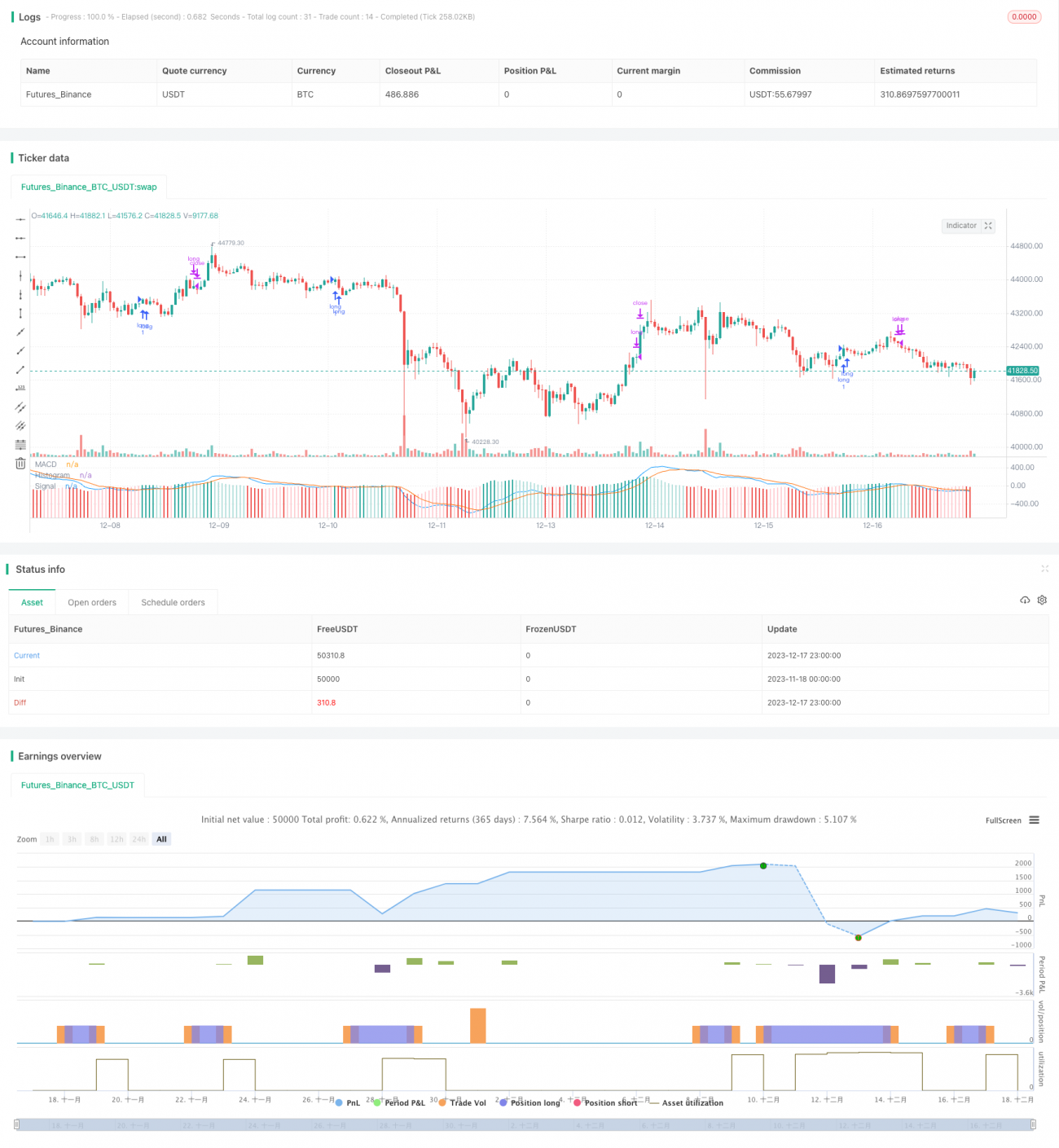

이 전략은 MACD 지표를 사용하여 긴 라인 거래 신호를 구축하고 MACD 지표가 특정 수준보다 낮을 때 더 많이하고 역전 거래 기회를 활용하여 수익을 얻습니다.

전략 원칙

MACD 지표선이 SIGNAL 신호선보다 낮고 MACD 절대값이 -0.00025보다 낮을 때 다중 신호가 발생한다. 다중 후, MACD 라인이 SIGNAL 라인을 다시 통과하면 평점이다.

이 전략은 MACD 지표를 이용하여 과매매 범위를 탐지하고, 평균선 이론에 따라, 주가 가격이 단기간에 역전될 확률이 존재하며, 이 확률에 따라 다중 신호를 구축한다.

전략적 이점

- MACD 지표를 사용하여 과매매 범위를 판단하는 것은 어느 정도 신뢰성이 있다.

- 간단한 거래 신호와 규칙, 쉽게 실행할 수 있습니다.

- 긴 줄 지분을 보유, 거래 빈도가 낮아 거래 비용과 슬라이드 손실을 줄여줍니다.

전략적 위험

- 역전 실패 위험. 역전하지 않으면 손실이 발생한다.

- 매크드 (MACD) 변수가 잘못 설정되면 오류 신호가 발생한다.

이 위험은 최적화 매개 변수를 사용하여 줄일 수 있습니다.

전략 최적화

- MACD 변수를 최적화하여 최적의 변수 조합을 찾습니다.

- 다양한 포지션 기간을 테스트하여 최적의 포지션 기간을 찾습니다.

- 손해 방지 장치를 추가하십시오.

요약하다

이 전략은 MACD 지표를 이용하여 오버소드 영역이 형성되는 역전 확률을 구축하여 여러 신호를 만들어 긴 라인 포지션 방식을 통해 이익을 얻습니다. MACD 매개 변수를 최적화하고 손실을 막는 메커니즘을 신뢰성을 증가시킵니다. 전반적으로, 비교적 간단한 지표와 규칙을 사용하여 이해하기 쉽고 실행할 수 있는 정량화 전략을 구축합니다.

Source

Pine

//@version=3

strategy(title="MACD - EURUSD", shorttitle="MACD EURUSD")

// Getting inputs

fast_length = input(title="Fast Length", defval=12)

slow_length = input(title="Slow Length", defval=26)

src = input(title="Source", defval=close)

signal_length = input(title="Signal Smoothing", minval = 1, maxval = 50, defval =9)

sma_source = input(title="Simple MA(Oscillator)", type=bool, defval=false)

sma_signal = input(title="Simple MA(Signal Line)", type=bool, defval=false)

// Plot colorsStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1