Ichimoku 구름 정량적 단기 전략

개요

Ichimoku Cloud Quant Scalping Strategy는 일목균형표와 평균방향지수(ADX)를 결합한 단기 스캘핑 전략입니다. 이 전략은 일목균형표 지표를 사용하여 추세 방향을 판단하고, ADX 지표로 비추세 시장을 필터링하여 추세 장세에서 단기 매매를 수행합니다.

전략 원리

이 전략은 크게 두 부분으로 구성됩니다:

-

일목균형표 지표를 통한 추세 방향 판단

- 전환선: 최근 7주기 중간값

- 기준선: 최근 26주기 중간값

- 선행스팬 A: 전환선과 기준선의 중간점

- 선행스팬 B: 최근 52주기 중간값

가격이 구름대 위에 있으면 상승 추세, 아래에 있으면 하락 추세입니다. 전략은 전환선 돌파를 통해 추세 전환을 판단합니다.

-

ADX 지표를 통한 비추세 시장 필터링

ADX가 20보다 크면 추세 장세로 간주하여 전략이 매매 신호를 생성합니다. 20보다 작으면 횡보장으로 간주하여 매매하지 않습니다.

매매 규칙:

- 매수 진입: 가격이 전환선 위로 돌파하고 ADX가 20보다 큰 경우

- 매도 진입: 가격이 전환선 아래로 돌파하고 ADX가 20보다 큰 경우

- 손절: 150포인트

- 익절: 200포인트

장점 분석

이 전략은 다음과 같은 장점을 가집니다:

-

추세를 타고 횡보장을 피합니다. 일목균형표 지표는 추세 방향과 전환점을 정확히 판단할 수 있으며, ADX 지표를 함께 사용하여 횡보장을 걸러내 가짜 돌파를 방지합니다.

-

손실 통제. 손절을 150포인트로 설정하여 단일 손실을 효과적으로 통제할 수 있습니다.

-

높은 손익비. 익절 200포인트, 손절 150포인트로 손익비가 1.33으로 높아 수익 창출이 용이합니다.

-

적절한 거래 빈도. 추세 장세에서만 거래하므로 잦은 진입과 청산이 없습니다.

리스크 분석

이 전략은 다음과 같은 리스크도 존재합니다:

-

추세 판단 실패 리스크. 일목균형표 지표가 추세 전환을 잘못 판단하면 잘못된 신호가 발생할 수 있습니다. 적절히 주기 매개변수를 늘려 최적화할 수 있습니다.

-

손절 돌파 리스크. 급격한 장세에서 손절이 돌파될 가능성이 있습니다. 이동 손절을 설정하거나 손절 범위를 늘리는 것을 고려할 수 있습니다.

-

야간 및 장전 거래 리스크. 전략은 기본적으로 주간 거래만 가정하므로 야간 및 장전 장세 판단이 무효화될 수 있습니다. 24시간 거래를 설정하거나 장전/장후에 별도의 거래 전략을 수립할 수 있습니다.

최적화 방향

이 전략은 다음과 같은 방향으로 최적화할 수 있습니다:

-

일목균형표 지표 매개변수 최적화. 다양한 전환선, 기준선 및 후행스팬 매개변수를 테스트하여 최적의 조합을 찾을 수 있습니다.

-

ADX 매개변수 및 임계값 최적화. ADX의 주기 매개변수와 필터 임계값을 테스트하여 최적의 값을 찾을 수 있습니다.

-

익절 및 손절 최적화. 과거 데이터 백테스트를 통해 최적의 익절 및 손절 포인트를 결정할 수 있습니다.

-

이동 손절 전략. 변동 손절을 설정하여 추세를 더 잘 따라가며 수익을 극대화할 수 있습니다.

-

추세 판단 보조 지표. MACD, KD 등 보조 지표를 추가하여 추세 판단의 정확도를 높일 수 있습니다.

-

적응형 최적화. 특성이 크게 다른 종목에 대해 별도의 거래 전략 매개변수를 설정할 수 있습니다.

요약

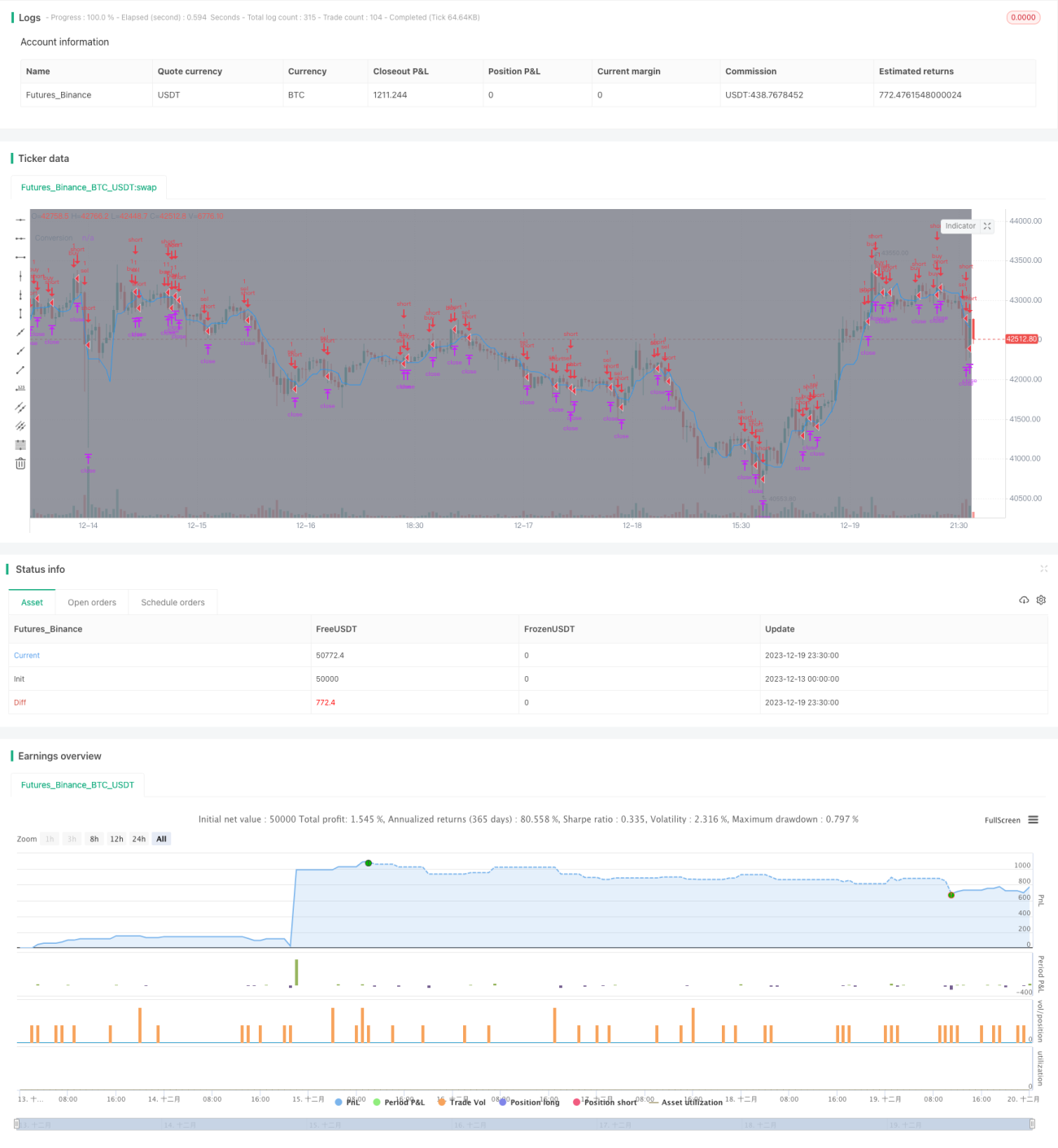

Ichimoku Cloud Quant Scalping Strategy는 일목균형표 지표와 ADX 지표의 장점을 통합하여 추세 전환점을 정확히 판단할 뿐만 아니라 횡보장을 효과적으로 걸러내 가짜 신호를 방지합니다. 이 전략은 손익비가 높고 손실 통제가 가능하여 추세를 따라 단기 매매에 적합합니다. 매개변수 최적화, 손절 최적화, 보조 지표 등을 통해 전략의 안정성과 수익률을 더욱 향상시킬 수 있습니다.

/*backtest

start: 2023-12-13 00:00:00

end: 2023-12-20 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]Spot/Binary Scalper V0', shorttitle='IC', overlay=true, initial_capital=100000, currency=currency.USD)

// || Adapted from:

// || http://www.binaryoptionsedge.com/topic/1414-ta-spot-scalping-it-works-damn-good/?hl=singh- 1