양방향 반전 모멘텀 지수 거래 전략

개요

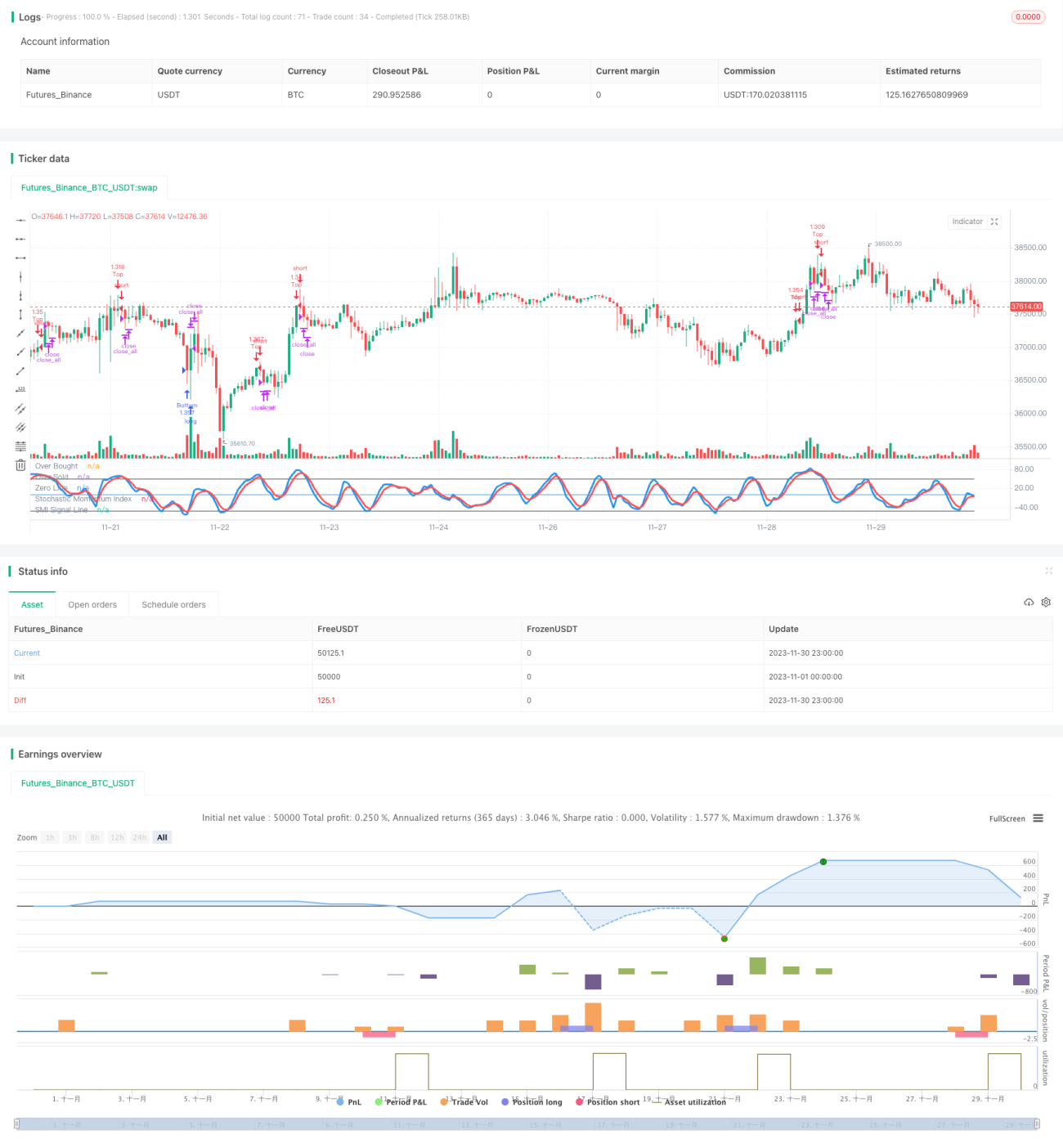

본 전략은 양방향 반전 모멘텀 지수(Stochastic Momentum Index, SMI)를 활용하여 거래하는 전략입니다. 해당 지수는 일정 기간 내의 최고가, 최저가, 종가를 계산하여 반전 모멘텀 지수를 구성하고, 그 이동평균선을 산출하여 거래 신호를 생성합니다. 지수가 과매수 구간에서 하락 반전하거나 과매도 구간에서 상승 반전할 때 거래 신호가 발생합니다. 또한, 돌파 손절 메커니즘을 설정하였습니다.

전략 원리

본 전략의 핵심 지표는 반전 모멘텀 지수(Stochastic Momentum Index, SMI)입니다. SMI의 계산식은 다음과 같습니다.

\[SMI = \frac{종가-(HH+LL)/2}{AVGDIFF/2}*100\]

여기서 HH는 과거 N일간의 최고가, LL은 과거 N일간의 최저가이며, N은 매개변수 a로 결정됩니다. AVGDIFF는 HH-LL의 M일 이동평균이며, M은 매개변수 b로 결정됩니다.

SMI 지수는 가격 반전 특성을 나타냅니다. 주가가 최근 N일간의 최고점에 가까워지면 SMI는 100에 근접하여 과매수 상태를, 최저점에 가까워지면 -100에 근접하여 과매도 상태를 나타냅니다. SMI가 100 수준에서 하락 반전하거나 -100 수준에서 상승 반전할 때 매수/매도 신호가 발생합니다.

본 전략은 SMI의 M일 이동평균선인 SMA를 거래 신호선으로 사용합니다. SMI가 과매수 구간에서 하락 반전하여 SMA를 하향 돌파하면 매수 신호가, 과매도 구간에서 상승 반전하여 SMA를 상향 돌파하면 매도 신호가 발생합니다.

동시에, 전략은 캔들 실체 돌파를 판단하여 손절을 설정합니다.

전략 장점

본 전략은 다음과 같은 장점이 있습니다.

-

가격 반전 원리를 활용하여 추세 반전 지점에서 거래 신호를 생성하고 반전 기회를 포착합니다.

-

SMI 지수는 최고가, 최저가, 종가를 결합하여 과매수/과매도 상태를 종합적으로 판단하므로 신호가 비교적 신뢰할 수 있습니다.

-

캔들 실체 돌파를 활용한 손절 설정으로 적시에 포지션을 청산하여 위험을 효과적으로 통제할 수 있습니다.

-

전략 매개변수가 적어 구현 및 최적화가 용이합니다.

전략 위험

본 전략에는 다음과 같은 위험도 존재합니다.

-

반전 거래는 반전 성공 시점을 판단하기 어려워 여러 번 손실을 본 후에야 추세 반전을 포착할 수 있습니다.

-

반전 시점 판단이 틀리면 손실이 확대될 수 있습니다.

-

실체 돌파 손절이 너무 민감하여 물릴 확률이 높습니다.

이에 대한 해결 방안은 다음과 같습니다.

-

SMI 매개변수를 최적화하여 반전 거래 빈도를 조정합니다.

-

다른 지표를 결합하여 반전 시점을 판단합니다.

-

실체 크기 손절 매개변수를 조정하여 지나친 민감도를 방지합니다.

전략 최적화

본 전략은 다음과 같은 방향으로 최적화할 수 있습니다.

-

SMI의 매개변수 a와 b를 최적화하여 반전 포착 민감도를 조정합니다.

-

다른 지표를 추가하여 주요 추세 방향을 놓치지 않도록 합니다. 예를 들어 이동평균선, 변동성 지표 등을 결합할 수 있습니다.

-

손절 방식을 다양화하여 지나치게 민감하거나 둔감해지는 것을 방지합니다. 추적 손절, 곡선 손절 등을 고려할 수 있습니다.

-

머신러닝 모델을 결합하여 반전 성공 확률을 판단하고 반전 실패 거래를 회피합니다.

요약

본 전략은 전체적으로 반전 지수 SMI를 활용한 양방향 거래 전략입니다. 가격 반전 특성을 이용하여 반전 지점에서 거래 신호를 생성하고 많은 단기 거래 기회를 포착할 수 있다는 장점이 있습니다. 그러나 전형적인 반전 거래 위험도 존재하므로 매개변수와 손절을 최적화하여 손실 확대를 방지해야 합니다. 전반적으로 반전 거래에 관심이 있는 투자자에게 적합하지만, 반드시 다른 지표 판단을 병행하고 엄격한 손절로 위험을 통제해야 합니다.

- 1