50% 자금 50% 포지션 동적 균형 퀀트 전략

전략 개요

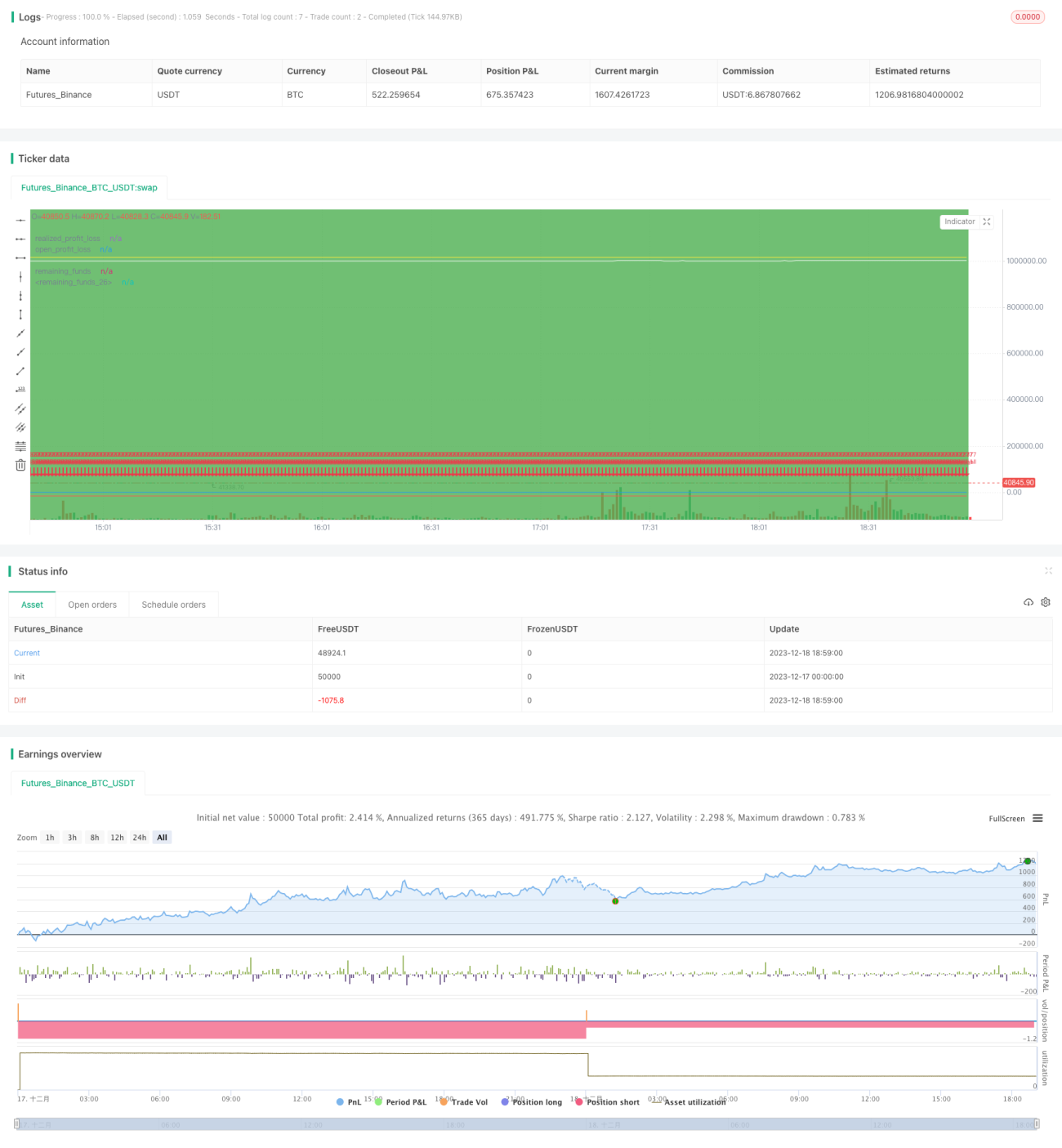

본 전략은 50% 자금과 50% 포지션을 동적으로 균형 유지하며, 지속적인 포지션과 자금 비율 조정을 통해 리스크를 관리합니다. 실시간으로 시장을 모니터링할 수 없는 투자자에게 적합합니다.

전략 원리

-

초기 원금 100만 위안을 50% 자금과 50% 포지션으로 분할합니다.

-

거래 주기 내에서 매일 장 시작 시, 잔여 자금이 미실현 손익의 1.05배보다 크면 잔여 자금의 2.5%로 포지션을 추가 매수합니다.

-

미실현 손익이 잔여 자금의 1.05배보다 크면 일부 포지션을 매도하여 다시 균형 상태로 복원합니다.

-

거래 종료 시 모든 포지션을 청산합니다.

전략 장점

-

자금과 포지션의 동적 균형을 통해 리스크를 효과적으로 통제하며, 극단적인 시세로 인한 막대한 손실을 최대한 방지합니다.

-

시장을 자주 모니터링할 필요 없이 자금과 포지션 비율만 조정하면 되므로 조작이 간단하여 업무가 바쁜 투자자에게 적합합니다.

-

매개변수 조정을 통해 다양한 위험 선호도를 구현하여 서로 다른 투자자의 요구를 충족할 수 있습니다.

전략 리스크

-

시장의 단기 등락을 포착하지 못하여 수익 공간이 제한됩니다.

-

장기 단방향 돌파 시세가 발생하면 포지션 비율이 너무 낮아져 시세를 충분히 포착하지 못할 수 있습니다.

-

매개변수 설정이 부적절하면 포지션 조정이 너무 잦거나 자금 활용률이 낮아질 수 있습니다.

전략 최적화

-

더 많은 매개변수를 도입하여 포지션과 자금 비율을 더 세밀하게 제어할 수 있습니다.

-

손절매 및 이익 실현 원리를 결합하여 포지션이 클 때 적절히 손절매할 수 있습니다.

-

다양한 거래 주기 매개변수 설정을 테스트하여 전략의 적응성을 높일 수 있습니다.

요약

본 전략은 자금과 포지션의 동적 균형 개념을 통해 리스크 통제 목표를 달성합니다. 다른 전략에 비해 조작이 간단하고 구현이 용이합니다. 향후 더 많은 조정 가능한 매개변수를 도입하고 다른 전략 아이디어를 결합하면 전략을 더욱 완성도 높게 발전시킬 수 있습니다.

- 1