개요

본 전략은 기술적 지표를 기반으로 시장 추세를 판단하며, 연속 N개의 캔들이 음봉으로 마감될 때 공매도하는 단기 거래 전략입니다.

전략 원리

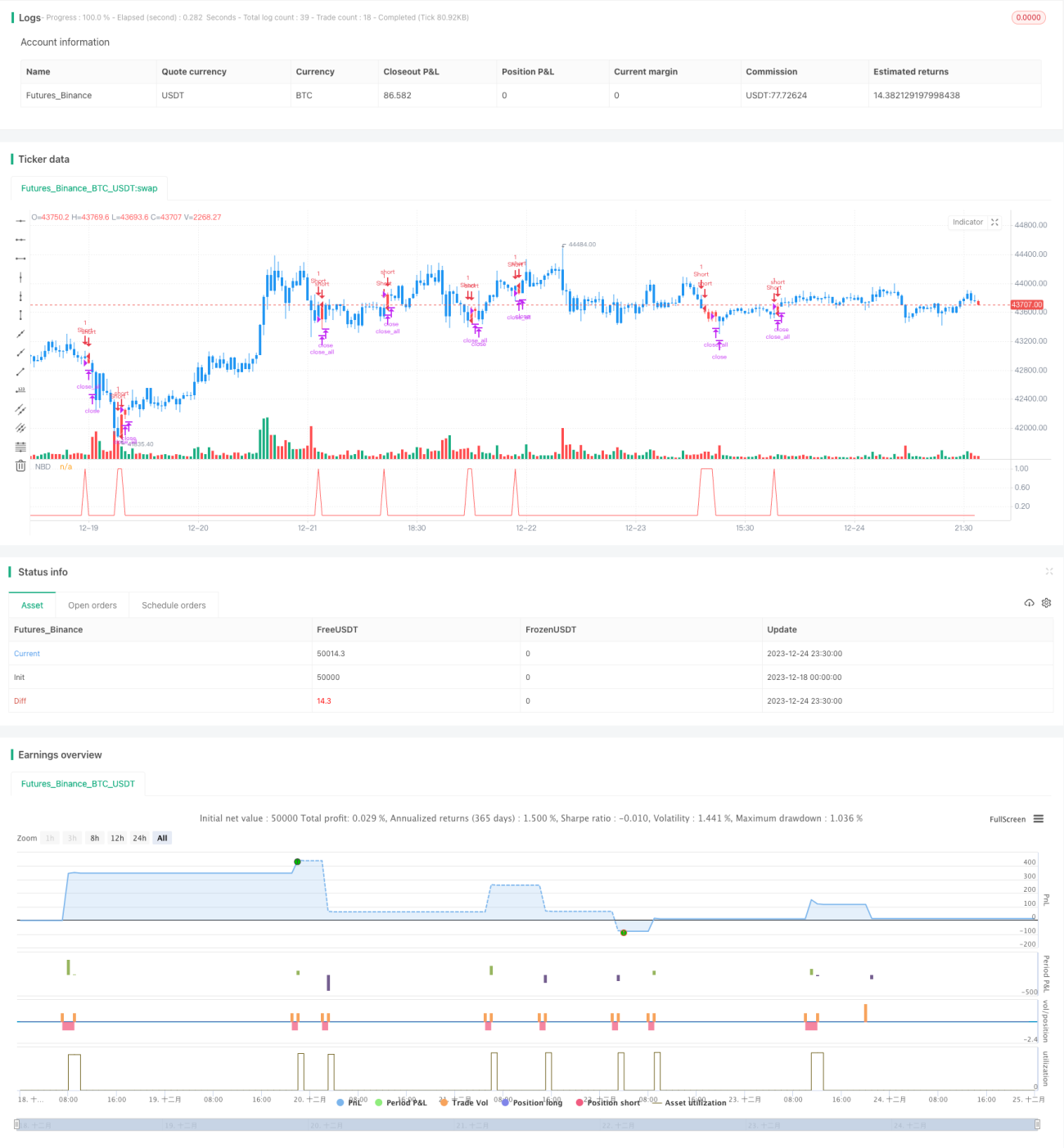

본 전략은 nCounter 변수를 사용하여 연속 음봉의 개수를 집계합니다. 종가(close)가 시가(open)보다 낮으면 nCounter 값을 증가시키고, 종가가 시가보다 높으면 nCounter를 0으로 재설정합니다. nCounter가 입력 매개변수 nLength에 도달하면 연속 N개의 캔들이 음봉으로 마감되었음을 나타내며 신호 C2=1을 출력합니다. 신호가 발생하면 현재 보유 포지션이 없을 경우 공매도 포지션을 진입하고, 이미 공매도 포지션을 보유하고 있다면 계속 보유합니다. 진입 후 posprice를 사용하여 진입 가격을 기록합니다. 진입 가격을 기준으로 이익 실현 및 손절 조건을 설정합니다: 가격이 이익 실현 지점(진입 가격 + 입력 매개변수 takeprofit)에 도달하면 포지션을 청산하고 재설정하며, 가격이 손절 지점(진입 가격 - 입력 매개변수 stoploss)에 도달하면 청산하고 재설정합니다.

장점 분석

본 전략의 주요 장점은 다음과 같습니다:

- 규칙이 간단하고 명확하여 이해하고 구현하기 쉽습니다.

- 매개변수를 사용자 정의할 수 있어 다양한 시장 상황에 유연하게 대응할 수 있습니다.

- 이익 실현 및 손절 메커니즘을 채택하여 효과적으로 위험을 관리할 수 있습니다.

위험 분석

본 전략의 주요 위험은 다음과 같습니다:

- 연속 N개의 캔들이 음봉으로 마감된다고 해서 추세 반전이 완전히 확정되는 것은 아니며, 가짜 돌파가 발생할 수 있습니다. N 값을 적절히 조정하거나 다른 지표와 결합하여 확인할 수 있습니다.

- 이익 실현 및 손절 설정이 부적절할 경우 조기 이탈 또는 손실 확대로 이어질 수 있습니다. 시장 변동성에 따라 합리적인 매개변수를 설정해야 합니다.

최적화 방향

본 전략은 다음과 같은 측면에서 최적화할 수 있습니다:

- 추세 필터를 추가하여 불확실한 시장에서 발생하는 단기 조정이 잘못 판단되는 것을 방지합니다. 예를 들어 이동평균선 등의 지표를 결합하여 전체 추세를 판단합니다.

- 거래량 검증을 추가합니다. 예를 들어 거래량 증가가 추세 전환을 더 잘 확인해 줍니다.

- 이익 실현 및 손절 전략을 최적화합니다. 예를 들어 트레일링 스탑(trailing stop), 비율 손절 등의 방식을 사용하여 손절을 더욱 지능적으로 만듭니다.

- 머신러닝 방법을 사용하여 매개변수를 최적화함으로써 nLength 값이 실시간 시장 변화에 따라 조정될 수 있도록 합니다.

요약

본 전략은 종가와 시가의 크기 관계를 기반으로 단기 추세를 판단하며, 연속 N개의 캔들이 음봉으로 마감될 때 거래 신호를 생성합니다. 전략은 간단하고 직관적이며 매개변수를 조정할 수 있고 이익 실현 및 손절 메커니즘을 갖추고 있어 일부 노이즈 거래를 걸러낼 수 있습니다. 그러나 가짜 신호의 위험이 있으므로 다른 필터링 지표와 결합하여 최적화하는 것이 좋습니다. 매개변수 조정, 위험 관리 및 모델 최적화를 통해 본 전략은 매우 실용적인 단기 선택 도구가 될 수 있습니다.

/*backtest

start: 2023-12-18 00:00:00

end: 2023-12-25 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/02/2020

// Evaluates for n number of consecutive lower closes. Returns a value - 1