이중 전략 조합 - 스토캐스틱 슬로우 지표와 상대강도지수

개요

본 전략은 고전적인 Stochastic Slow 지표와 RSI(상대강도지수) 전략을 결합한 이중 전략입니다. Stochastic 지표가 80을 초과하면 하락 신호, 20 이하이면 상승 신호를 판단하며, 동시에 RSI가 70을 초과하면 하락 신호, 30 이하이면 상승 신호로 간주합니다. 두 지표가 동시에 트리거될 때만 포지션을 진입합니다.

전략 원리

본 전략은 두 가지 고전 지표인 Stochastic Slow와 RSI를 기반으로 하며, 과매수/과매도 상태를 판단하기 위한 임계값을 설정합니다.

Stochastic Slow 지표 부분:

- Stochlength를 14로 설정하여 Stochastic 지표 계산에 사용할 lookback 기간을 지정합니다.

- StochOverBought는 80, StochOverSold는 20으로 설정하여 과매수 및 과매도 판단 임계값으로 사용합니다.

- smoothK와 smoothD를 각각 3으로 설정하여 %K선과 %D선의 평활화 파라미터로 사용합니다.

계산된 %K선과 %D선은 코드에서 k와 d로 명명됩니다.

%K선이 아래에서 위로 %D선을 돌파하면 상승 신호, 위에서 아래로 교차하면 하락 신호입니다. 과매수/과매도 판단과 결합하여 진입 기회를 판단할 수 있습니다.

RSI 부분:

- RSIlength를 14로 설정하여 RSI 지표 계산에 사용할 lookback 기간을 지정합니다.

- RSIOverBought는 70, RSIOverSold는 30으로 설정하여 과매수 및 과매도 판단 임계값으로 사용합니다.

계산된 RSI 지표는 vrsi로 명명됩니다.

RSI 지표가 70 이상 상승하면 과매수 신호, 30 이하 하락하면 과매도 신호입니다.

이중 전략 트리거 조건:

Stochastic 지표와 RSI 지표가 동시에 과매수 또는 과매도 신호를 나타낼 때, 즉 두 지표 모두 각각의 임계값을 초과할 때만 본 전략은 포지션을 진입합니다.

이러한 조합은 두 지표의 상호 보완을 활용하여 가짜 신호를 줄이고 신호의 신뢰성을 높입니다.

장점 분석

이러한 이중 전략 조합은 Stochastic Slow와 RSI 두 가지 고전적 전략을 융합하여 다음과 같은 장점을 제공합니다:

- 이중 지표 조합으로 상호 검증이 가능하여 가짜 신호를 줄이고 신호 품질과 신뢰성을 향상시킵니다.

- Stochastic 지표로 과매수/과매도 상황을 판단하고 RSI도 과매수/과매도 상황을 판단하여 두 지표를 결합함으로써 결과의 신뢰성과 정확성을 높입니다.

- Stochastic 지표는 %K와 %D 방식을 사용하며 평활화 파라미터를 조정할 수 있어 개별 극단값의 영향을 방지합니다.

- RSI 지표는 비교적 빠르게 반응하는 반면 Stochastic 지표는 중장기 추세와 전환점을 판단하므로 두 지표의 결합으로 전략이 더욱 완벽해집니다.

- 거래 스타일이 보수적이어서 두 지표가 동시에 신호를 보일 때만 포지션을 진입하므로 무리한 거래를 피하고 거래 빈도를 줄입니다.

위험 및 해결 방안

본 전략에는 다음과 같은 위험도 존재합니다:

-

파라미터 설정 위험

임계값 파라미터를 부적절하게 설정하면 기회를 놓치거나 가짜 신호가 발생할 수 있습니다. 최적화와 반복 테스트를 통해 최적의 파라미터를 찾을 수 있습니다.

-

이중 전략 신호 부족

이중 전략으로 인해 신호 발생 빈도가 상대적으로 낮아 포지션 활용도가 높지 않습니다. 파라미터를 적절히 완화하여 신호 수를 늘릴 수 있습니다.

-

지표 지연 문제

Stochastic 지표와 RSI 지표 모두 어느 정도 지연이 있어 급격한 변화에 따른 기회를 놓칠 수 있습니다. 더 민감한 지표를 보조적으로 결합할 수 있습니다.

-

특정 종목 부적합 문제

본 전략은 주가지수, 귀금속 등 비교적 안정적이면서 변동성이 큰 종목에 더 적합합니다. 변동성이 작은 종목에는 적용이 어려울 수 있습니다.

최적화 방안

본 전략은 다음과 같은 측면에서 최적화할 수 있습니다:

-

파라미터 최적화

알고리즘 자동 최적화 또는 수동 최적화를 통해 최적의 파라미터 조합을 찾을 수 있습니다.

-

손절 메커니즘 추가

이동 손절 또는 비율 손절을 설정하여 단일 손실을 제어할 수 있습니다.

-

다른 지표 결합

거래량 지표, 이동평균선 등을 추가로 도입하여 신호 품질을 판단하는 보조 지표로 활용할 수 있습니다.

-

이중 전략 조건 완화

이중 전략의 트리거 임계값을 적절히 완화하여 신호 수를 늘릴 수 있습니다.

요약

본 전략은 Stochastic Slow 지표와 RSI 지표의 이중 조합을 사용하여 두 지표가 동시에 과매수/과매도 신호를 나타낼 때 진입합니다. 신호의 정확성과 신뢰성이 높고 거래 스타일이 보수적이라는 장점이 있습니다. 그러나 파라미터 설정 위험, 신호 수 부족 등의 문제도 있습니다. 파라미터 최적화, 손절 설정, 다른 지표 도입 등을 통해 개선 및 최적화하여 전략을 더욱 안정적이고 신뢰할 수 있게 만들 수 있습니다.

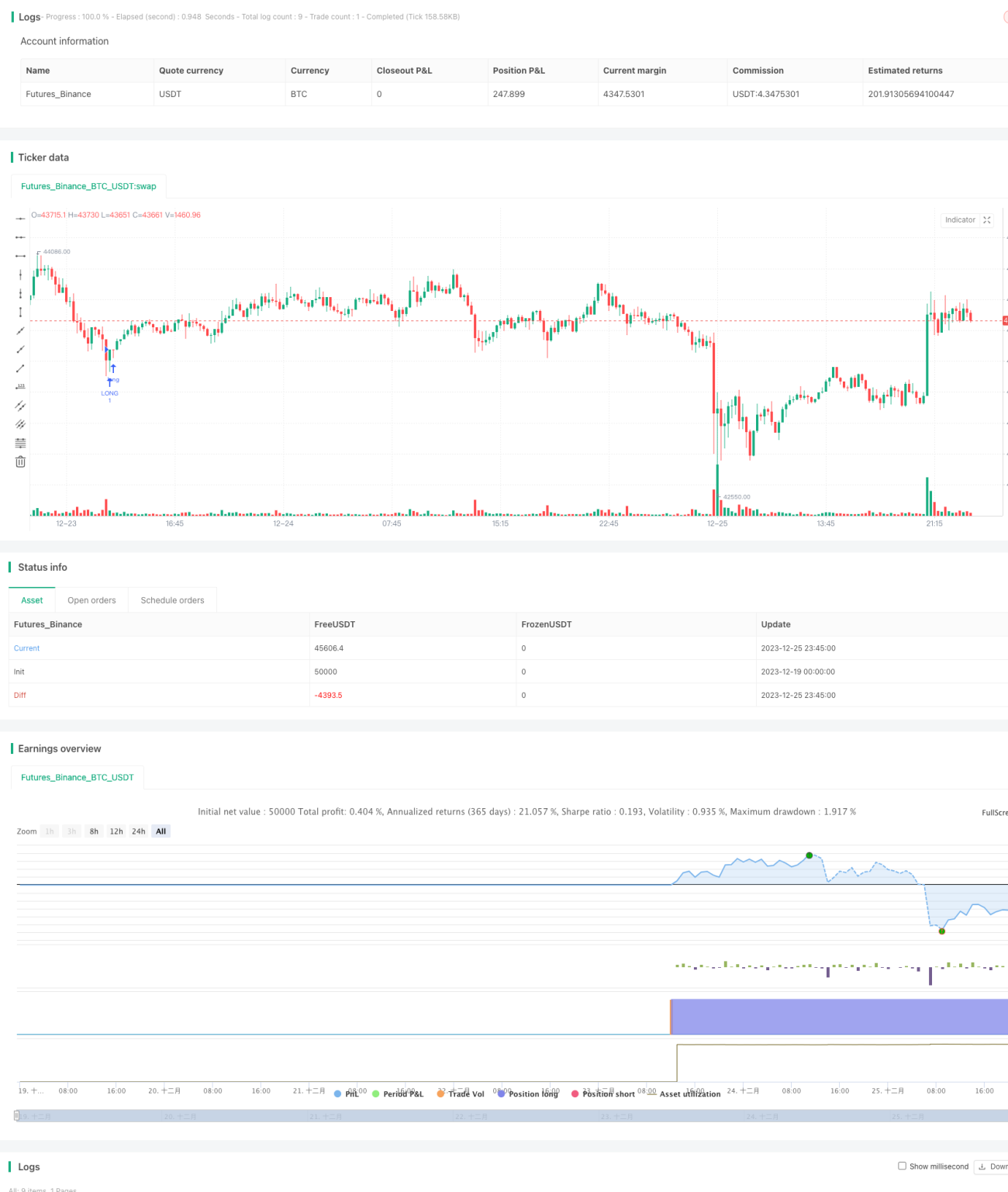

/*backtest

start: 2023-12-19 00:00:00

end: 2023-12-26 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Stochastic + RSI, Double Strategy (by ChartArt)", shorttitle="CA_-_RSI_Stoch_Strat", overlay=true)

// ChartArt's Stochastic Slow + Relative Strength Index, Double Strategy- 1