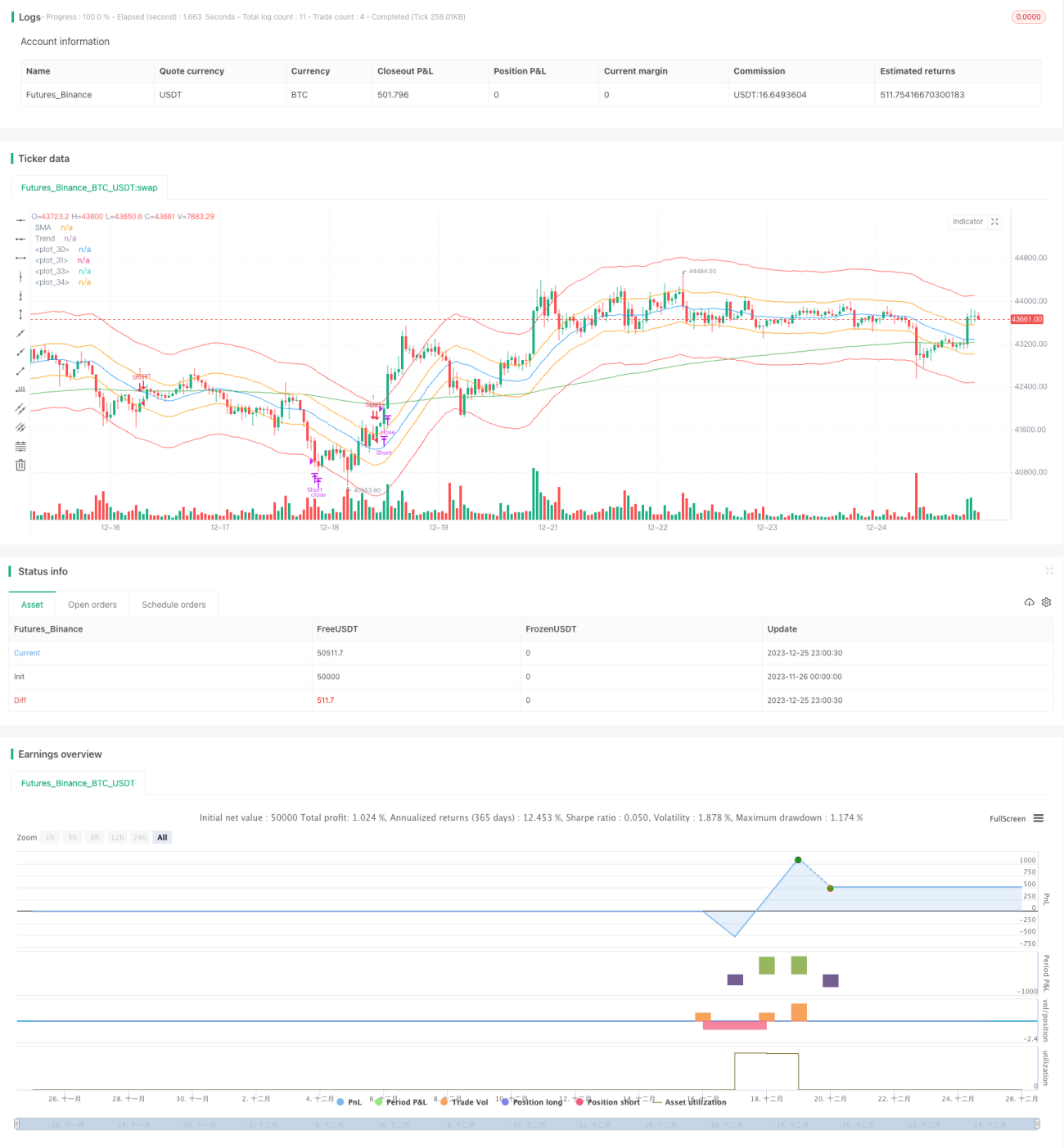

이동평균선과 지지저항을 기반으로 한 일본 캔들 빠른 갭 전략

개요

이 전략은 일본 캔들 기술 분석을 기반으로 한 빠른 갭 전략으로, 이동평균선 지표와 지지저항 지표를 결합하여 추세와 위치를 판단합니다. 주요 아이디어는 이동평균선과 추세 지표가 확인된 후, 가격이 빠르게 갭을 형성하여 진입하고 신속하게 이익을 실현하는 것입니다.

전략 원리

이 전략은 길이 20의 단순 이동평균선(SMA)과 길이 200의 지수 이동평균선(EMA)을 사용하여 추세 방향을 판단합니다. 가격이 상승 추세(SMA가 EMA 위)에 있을 때, 현재 일본 캔들 실체의 종가가 시가보다 높으면(흰색 실체) 매수 세력이 강화되었음을 나타냅니다. 가격이 하락 추세(SMA가 EMA 아래)에 있을 때, 현재 일본 캔들 실체의 종가가 시가보다 낮으면(검은색 실체) 매도 세력이 강화되었음을 나타냅니다.

추세와 세력이 확인된 후, 이 전략은 가격이 빠르게 갭을 만들어 시장에 진입하기를 기다립니다. 여기서 '갭'이란 미리 설정된 세 개의 ATR 채널(200일 ATR과 계수를 기준으로 계산된 채널) 중 첫 번째 채널선을 '넘어' 두 번째 채널선 안으로 진입하는 것을 의미합니다. 이는 고확률 돌파 신호입니다.

진입 후 이익실현 또는 손절 규칙은 매우 간단합니다. 가격이 채널의 바깥 경계(예: 상승 이익실현선 또는 하락 손절선)에 닿으면 즉시 이익실현 또는 손절합니다. 이는 전략의 빠른 수익 실현을 보장합니다.

전략 장점

이 전략의 가장 큰 장점은 수익 창출이 빠르면서도 보수적이라는 점입니다. 빠른 갭 방식을 사용하여 시장에 진입하므로 여러 번 포지션을 조정할 필요가 없습니다. 채널 돌파에 따른 추세 가속 효과는 단기간에 큰 수익을 얻을 수 있게 합니다.

장기 보유에 비해 이렇게 효율적인 포지션 진입 및 청산 방식은 전략의 공회전율을 현저히 낮추고 자금 사용 효율을 더욱 높입니다. 또한 신속한 이익실현/손절 메커니즘은 개별 손실을 효과적으로 통제할 수 있습니다.

전략 위험

이 전략은 주로 이동평균선 지표에 의존하여 추세 방향을 판단하므로, 조정 및 변동성 위험이 존재합니다. 가격이 채널 내부에서 변동할 경우, 초단기 반대 방향 진입과 손실이 발생할 수 있습니다.

또한 이 전략은 기술적 지표에 지나치게 의존하며, 펀더멘털 및 주요 이벤트 분석과 결합되지 않았습니다. 블랙스완 사건이 발생하면 기술적 지표 QIAN이 무력화되어 전략이 큰 손실을 입을 수 있습니다.

위험을 통제하기 위해 채널 범위를 적절히 넓히고 진입 빈도를 낮추거나, 포지션 관리 모듈을 추가하여 자금 규모에 따라 개별 포지션을 동적으로 조정할 수 있습니다.

전략 최적화

이 전략은 다음과 같은 측면에서 최적화할 수 있습니다.

-

포지션 관리 모듈 추가. 계좌 자금 규모에 따라 각 거래의 진입 수량을 동적으로 조정하여 개별 손실 비중을 통제합니다.

-

펀더멘털 필터 추가. 기술적 지표가 진입 조건을 충족할 때 기업의 펀더멘털과 주요 이벤트를 판단하여 이상 움직임을 방지합니다.

-

종목 풀 관리 결합. 종목 선정 규칙을 설정하여 종목 풀을 동적으로 조정합니다. 각 단계마다 최적의 종목 풀을 선택하여 안정성을 높입니다.

-

머신러닝 모델 결합. AI를 통해 추세와 주요 가격 포인트를 예측하여 채널 범위와 진입 시점을 보조적으로 결정합니다.

요약

이 전략은 간결하고 효율적인 것이 특징입니다. 이동평균선으로 큰 추세를 판단하고, 일본 캔들로 세력 방향을 확인하며, 빠른 갭으로 진입한 후 신속하게 이익실현/손절합니다. 단기간에 수익을 얻을 수 있어 고빈도 거래에 적합합니다. 그러나 하락 변동성과 불확실성 위험도 존재합니다. 지속적인 최적화를 통해 다양한 시장 환경에서 안정적으로 운영될 수 있습니다.

- 1