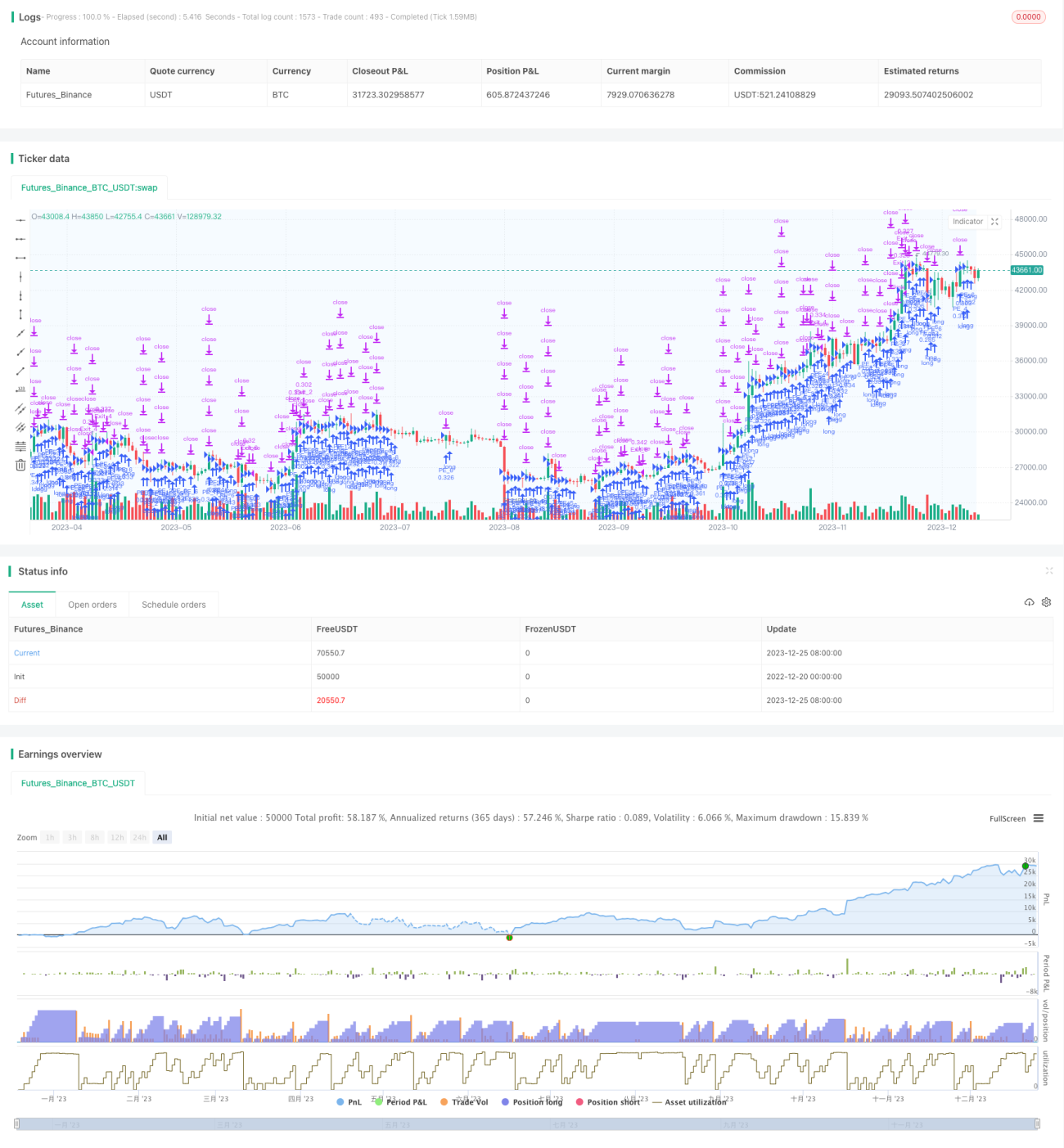

시간 기반 계단식 포지션 추가를 활용한 단순 퀀트 전략

개요

해당 전략은 시간 단계별 포지션 추가 방식을 활용한 간단한 정량 거래 전략입니다. 전략의 주요 아이디어는 매일 고정된 시간에 매수 포지션을 열고, 각 포지션에 대해 서로 다른 이익 실현 및 손절 조건을 설정하여 분할 이익 실현 또는 손절을 하는 것입니다.

전략 원리

해당 전략은 주로 세 가지 핵심 로직을 기반으로 합니다.

-

시간 단계별 포지션 추가

sessionTime파라미터를 사용하여 일중 거래 시간대를 설정하고, 이 시간대 내에서 매일 장 시작 시 FIXED(고정) 단계별로 점진적으로 포지션을 추가합니다. 추가 수량은 자금 풀의 최대 포지션 수량을 균등하게 분배한 것입니다. -

개별 이익 실현 및 손절

각 개별 오픈 주문에 대해 각각의 이익 실현 지점takeProfit과 손절 지점stopLoss를 설정하여, 각 주문이 독립적인 이익 실현 및 손절 로직을 가지도록 합니다. 이를 통해 분할 이익 실현 및 손절을 구현합니다. -

시간대 종료 시 포지션 청산

일중 거래 시간대가 종료될 때, 해당 시간대 내에서 이익 실현 또는 손절되지 않은 모든 주문을 청산할지 여부를 선택할 수 있습니다.

전략 장점

해당 전략은 다음과 같은 장점을 가집니다.

-

위험 분산 – 자금 풀의 자금을 다양한 주문에 균등하게 분배하여 개별 주문 손실을 효과적으로 제어합니다.

-

분할 이익 실현 및 손절 – 각 주문이 독립적인 이익 실현 및 손절 로직을 가지므로 모든 주문이 동시에 손절되는 것을 방지합니다.

-

유연한 구성 – 최대 포지션 추가 횟수, 일일 거래 시간대, 이익 실현/손절 비율 등을 사용자 정의할 수 있습니다.

-

이해 용이성 – 전략 로직이 단순하고 명확합니다.

전략 위험

해당 전략에는 다음과 같은 위험도 존재합니다.

-

고립 위험 – 모든 주문이 이익 실현선에 도달하기 전에 해당 손절선에 먼저 도달할 경우 큰 손실이 발생할 수 있습니다. 적절한 손절 비율 구성을 통해 회피할 수 있습니다.

-

일일 오픈 주문 총액 제한 불가 – 특수한 시장 상황에서 너무 많은 주문이 동시에 추가되면 자금 수용 능력을 초과할 수 있습니다. 일일 포지션 추가 총 금액에 대한 최대 한도를 추가하는 것을 고려할 수 있습니다.

-

시간대 구성 부적절 시 기회 상실 가능 – 거래 시간대는 대상 거래 종목의 활성 시간대를 참고하여 구성하는 것이 좋습니다.

전략 최적화

해당 전략은 다음과 같은 방향으로 최적화할 수 있습니다.

-

포지션 오픈 조건 판단 로직 추가 – 특정 기술 지표 신호가 충족될 때만 포지션을 열어 맹목적인 포지션 추가를 방지합니다.

-

일일 포지션 추가 총 금액 제한 추가 – 자금 풀 수용 능력을 초과하는 것을 방지합니다.

-

주문별 다른 이익 실현/손절 비율 설정 – 분할 차액 이익 실현 및 손절을 구현합니다.

-

주문 수량과 자금 풀 잔액 연동 로직 추가 – 주문 수량이 사용 가능한 자금과 연동되도록 합니다.

요약

해당 전략은 전반적으로 매우 간단한 시간 단계별 포지션 추가 방식을 활용한 정량 거래 전략 템플릿입니다. 전략 로직이 명확하지만, 일정한 위험과 최적화 여지도 존재합니다. 개발자는 이를 기반으로 적절히 최적화하여 보다 안정적이고 신뢰할 수 있는 정량 전략으로 만들 수 있습니다.

- 1