다중 시간 프레임 추세 판단 전략

개요

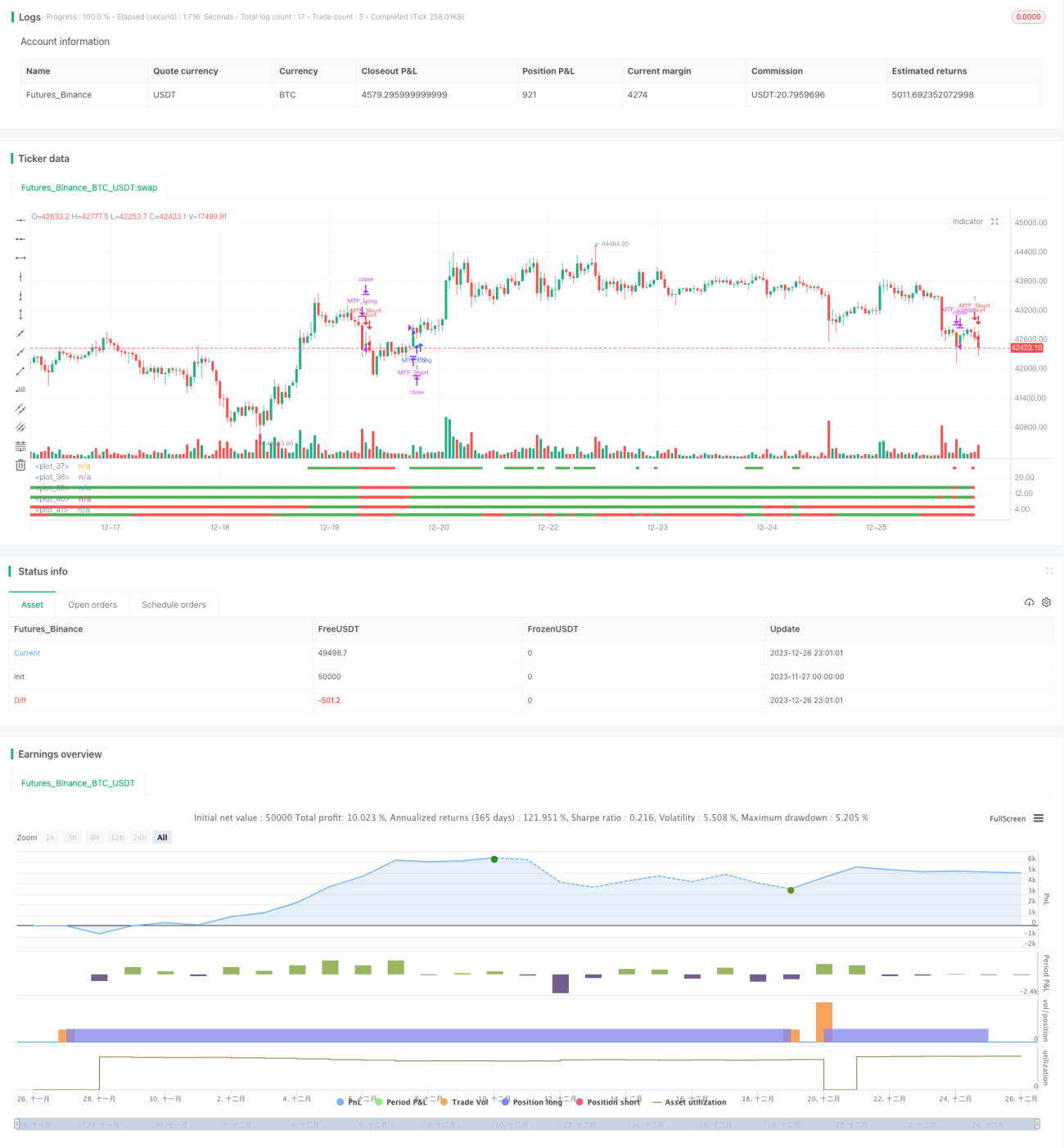

이 전략은 4개의 서로 다른 시간 프레임을 사용하여 추세 방향을 판단함으로써 장기 추세를 발견하는 동시에 단기 추세를 진입 시점으로 활용합니다. 4개의 시간 프레임(일봉, 주봉, 15일봉, 월봉)의 시가가 모두 종가보다 낮으면 장기 상승 추세로 판단하고, 4개의 시간 프레임의 시가가 모두 종가보다 높으면 장기 하락 추세로 판단합니다. 전략은 장기 추세를 확인한 후 단기 신호를 사용하여 포지션을 오픈합니다.

전략 원리

본 전략은 4개의 시간 프레임(일봉, 주봉, 15일봉, 월봉)을 사용합니다. 이 4개 시간 프레임의 시가와 종가의 대소 관계를 통해 장기 추세 방향을 판단합니다.

일봉, 주봉, 15일봉, 월봉의 시가가 모두 종가보다 낮으면 이 4개 시간 프레임에서 가격이 모두 상승 추세에 있음을 의미하며, 이때를 상승장(롱)으로 판단하여 장기적으로 상승을 예측합니다.

반대로 이 4개 시간 프레임의 시가가 모두 종가보다 높으면 이 4개 시간 프레임에서 가격이 모두 하락 추세에 있음을 의미하며, 이때를 하락장(숏)으로 판단하여 장기적으로 하락을 예측합니다.

장기 추세 방향을 판단한 후, 전략은 단기에서 매수/매도 신호가 발생할 때 포지션을 오픈합니다. 즉, 본 전략은 장기 추세를 통해 큰 방향을 판단하고, 단기 추세를 통해 구체적인 진입 시점을 결정합니다.

장점 분석

본 전략은 다음과 같은 장점을 가집니다:

-

다중 시간 프레임 판단으로 정확도 향상

4개의 서로 다른 레벨의 시간 프레임을 종합적으로 사용하여 장기 추세를 판단함으로써 판단 정확도를 높이고 단기 시장 노이즈에 흔들리지 않습니다.

-

장단기 결합으로 유연한 전략

장기 프레임으로 큰 방향을 판단하고 단기 신호로 매매 동작을 생성하므로 유연하게 단기 기회를 포착하면서도 주요 추세에서 벗어나지 않습니다.

-

간단한 파라미터, 쉬운 구현

본 전략의 주요 판단 지표는 4개 시간 프레임의 시가와 종가뿐으로 파라미터 설정이 간단하고 구현이 용이합니다.

리스크 분석

본 전략에는 다음과 같은 리스크가 존재합니다:

-

장기 추세의 전환

장기 상승 추세가 장기 하락 추세로 전환될 경우, 본 전략이 적시에 인지하지 못하여 큰 손실이 발생할 수 있습니다. 이 경우 수동 개입이나 손절매 설정이 필요합니다.

-

단기 운용 성과 부진

본 전략은 주로 단기 신호에 의존하여 구체적인 진입 시점을 결정합니다. 단기 운용 성과가 좋지 않아 적절한 시점에 포지션을 오픈하지 못하면 전체 전략의 성과에 영향을 미칩니다. 이 경우 단기 파라미터를 조정하거나 단기 전략을 최적화할 수 있습니다.

최적화 방향

본 전략은 추가 최적화의 여지가 있습니다:

-

손절매 전략 추가

이동 손절매(trailing stop) 또는 지정가 손절매를 설정하여 최대 손실을 통제할 수 있습니다.

-

단기 전략 최적화

다양한 단기 지표를 테스트하여 더 적합한 단기 전략을 찾고 진입 성과를 높일 수 있습니다.

-

동적 포지션 조정

시장 변동성에 따라 포지션 크기를 동적으로 조정하여 추세가 명확할 때 포지션을 확대할 수 있습니다.

-

머신러닝 결합

대량의 데이터를 수집하고 머신러닝 기법을 활용하여 파라미터와 규칙을 동적으로 최적화할 수 있습니다.

요약

본 전략은 여러 시간 프레임에 걸쳐 추세 방향을 판단하고 장단기 결합 방식을 사용하여 큰 추세에 대한 판단을 보장하는 동시에 단기 기회를 통해 진입합니다. 전체적인 운용 로직은 명확하고 합리적이며 구현이 간단하여 효과적인 추세 추종 전략입니다. 손절매, 동적 포지션 관리 등의 기법을 도입하면 더욱 개선할 여지가 많아 실전 적용과 최적화 가치가 높습니다.

- 1