RSI 수렴 이탈 추세 변동 손절매 전략

개요

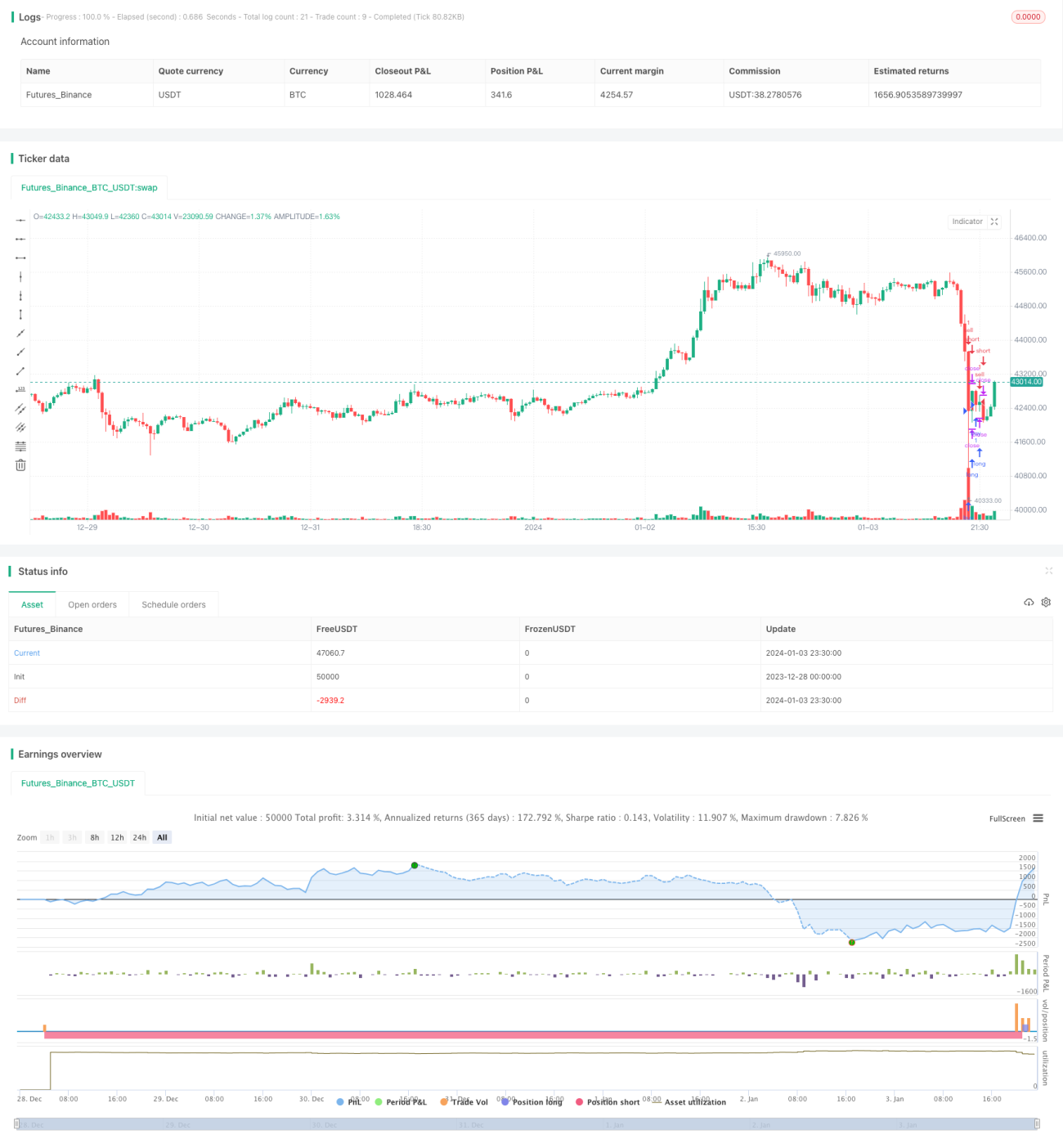

이 전략은 RSI 지표를 사용하여 시장의 잠재적 추세 방향을 판단하고, 볼린저 밴드 지표를 결합하여 주요 지지 및 저항 영역을 식별합니다. 추세 변동 장세에서 저가 매수 기회를 찾아 매수 포지션을 진입하고, 과매수 영역에서 이익 실현 및 손절합니다.

전략 원리

-

RSI 지표를 사용하여 시장의 잠재적 추세 방향을 판단합니다. RSI가 40 미만이면 과매도 영역으로 시장이 상승 전환할 가능성이 있으며, RSI가 50 초과이면 과매수 영역으로 시장이 하락 전환할 가능성이 있습니다.

-

볼린저 밴드 지표를 사용하여 주요 지지 및 저항 영역을 식별합니다. 볼린저 밴드의 중간선은 가격의 이동 평균선이며, 상하단선은 가격의 표준 편차 채널을 구성합니다. 가격이 하단선에 가까워지면 저가 매수 기회 영역입니다.

-

RSI < 40이고 가격이 볼린저 밴드 하단선에 근접할 때 저가 매수(long) 기회로 판단하여 매수 포지션을 진입합니다.

-

RSI > 50이거나 이익 실현이 50%를 초과하면 매수 포지션을 청산하여 이익 실현 및 손절합니다.

장점 분석

-

RSI를 사용하여 시장의 잠재적 추세 방향을 판단함으로써 역추세 진입을 방지합니다.

-

볼린저 밴드를 결합하여 저가 매수 기회 지점을 찾아 진입 시점을 정밀하게 포착합니다.

-

추세 변동 관점을 채택하여 물리는 것을 방지합니다.

-

유연한 이익 실현 및 손절 메커니즘으로 수익을 최대화합니다.

위험 분석

-

볼린저 밴드 매개변수가 부적절하면 지지 영역을 정확하게 식별하지 못할 수 있습니다.

-

순간적인 돌파나 가짜 돌파로 인해 과매수/과매도 판단이 잘못될 수 있습니다.

-

이익 실현 및 손절 지점 설정이 부적절하면 조기 이탈이나 손실 확대가 발생할 수 있습니다.

최적화 방향

-

볼린저 밴드 매개변수를 최적화하여 지지 및 저항 영역 식별 정확도를 높입니다.

-

MACD, KDJ 등 다른 지표를 결합하여 허위 신호를 필터링합니다.

-

이익 실현 및 손절 알고리즘을 동적으로 최적화하여 수익을 보장하면서 손실을 최소화합니다.

요약

이 전략은 RSI로 잠재적 추세 방향을 판단하고 볼린저 밴드로 지지 영역을 식별하여 저가 매수 후 고가 매도하는 전형적인 추세 변동 전략입니다. 일정 수준의 최적화를 통해 신뢰할 수 있고 안정적인 수익을 내는 퀀트 전략이 될 수 있습니다.

- 1