이동 평균선 시스템 거래 전략

개요

본 문서는 단순 이동평균선을 기반으로 하는 매매 전략에 대해 논의합니다. 이 전략은 길이가 17인 이동평균선과 종가를 비교하여, 종가가 이동평균선을 상향 돌파하면 매수하고 하향 돌파하면 매도합니다.

전략 원리

이동평균선 계산

해당 전략은 다음 파라미터를 사용하여 이동평균선을 계산합니다:

- MA 소스: 기본값은 OHLC 평균(OHLC4)

- MA 유형: 기본값은 단순 이동평균선(SMA)

- MA 길이: 기본값은 17

이러한 파라미터에 따라 getMAType() 함수를 호출하여 17주기 종가 SMA를 계산합니다.

매매 신호 생성

그런 다음 종가와 해당 이동평균선의 관계를 비교합니다:

- 종가 > 이동평균선: 매수 신호

- 종가 < 이동평균선: 매도 신호

종가가 아래에서 위로 이동평균선을 상향 돌파하면 매수 신호가 발생하고, 위에서 아래로 하향 돌파하면 매도 신호가 발생합니다.

매매 실행

백테스트 기간 동안 매수 신호가 발생하면 매수 포지션을 열고, 매도 신호가 발생하면 매도 포지션을 엽니다.

장점 분석

이 전략의 가장 큰 장점은 아이디어가 매우 단순하고 명확하다는 점입니다. 단 하나의 지표만을 사용하여 방향 전환을 통해 추세 변화를 판단합니다. 전략이 이해하기 쉽고 구현하기 쉬워 초보자가 학습하기에 적합합니다.

또한 이동평균선은 추세 추종형 지표에 속하므로 추세 전환을 효과적으로 따라잡을 수 있으며 시장의 단기 노이즈로 인한 간섭을 피할 수 있습니다.

파라미터 조정을 통해 다양한 주기와 다양한 종목에 적용할 수 있습니다.

위험 분석

첫째, 이 전략은 하나의 지표에만 의존하므로 판단 기준이 다소 단순하여 더 많은 잘못된 신호가 발생할 수 있습니다.

또한 이 전략은 추세 추종 시스템에 속하므로 횡보 및 변동성이 적은 시장에서는 제대로 작동하지 않습니다.

또한 손절매나 이익 실현이 설정되어 있지 않아 손실이 확대될 위험이 있습니다.

해결 방법은 다른 지표와 결합하여 파라미터 조합을 최적화하고 잘못된 신호를 줄이는 것입니다. 손절매 및 이익 실현을 설정하여 위험을 통제하고, 손실 구간(드로다운)을 최적화합니다.

최적화 방향

다음 몇 가지 측면을 전략 최적화의 아이디어로 고려할 수 있습니다:

- 이동평균선 파라미터 조정, 주기 수 최적화. 예를 들어 30주기 또는 50주기 등으로 변경.

- EMA, VIDYA 등 다양한 유형의 이동평균선 시도. 이들은 가격 변화에 대한 민감도가 다릅니다.

- 다른 지표 추가 결합. 예를 들어 MACD와 조합하면 강약을 판단할 수 있습니다. 또는 RSI와 결합하여 잘못된 신호를 줄일 수 있습니다.

- 손절매 메커니즘 추가. 고정 비율 또는 ATR 값을 이용한 이동 손절매 설정. 단일 손실 통제.

- 이익 실현 메커니즘 추가. 목표 이익 비율 설정. 이익을 극대화.

이러한 최적화를 통해 전략의 성과를 더욱 안정적으로 만들고 과도한 드로다운을 방지할 수 있습니다.

요약

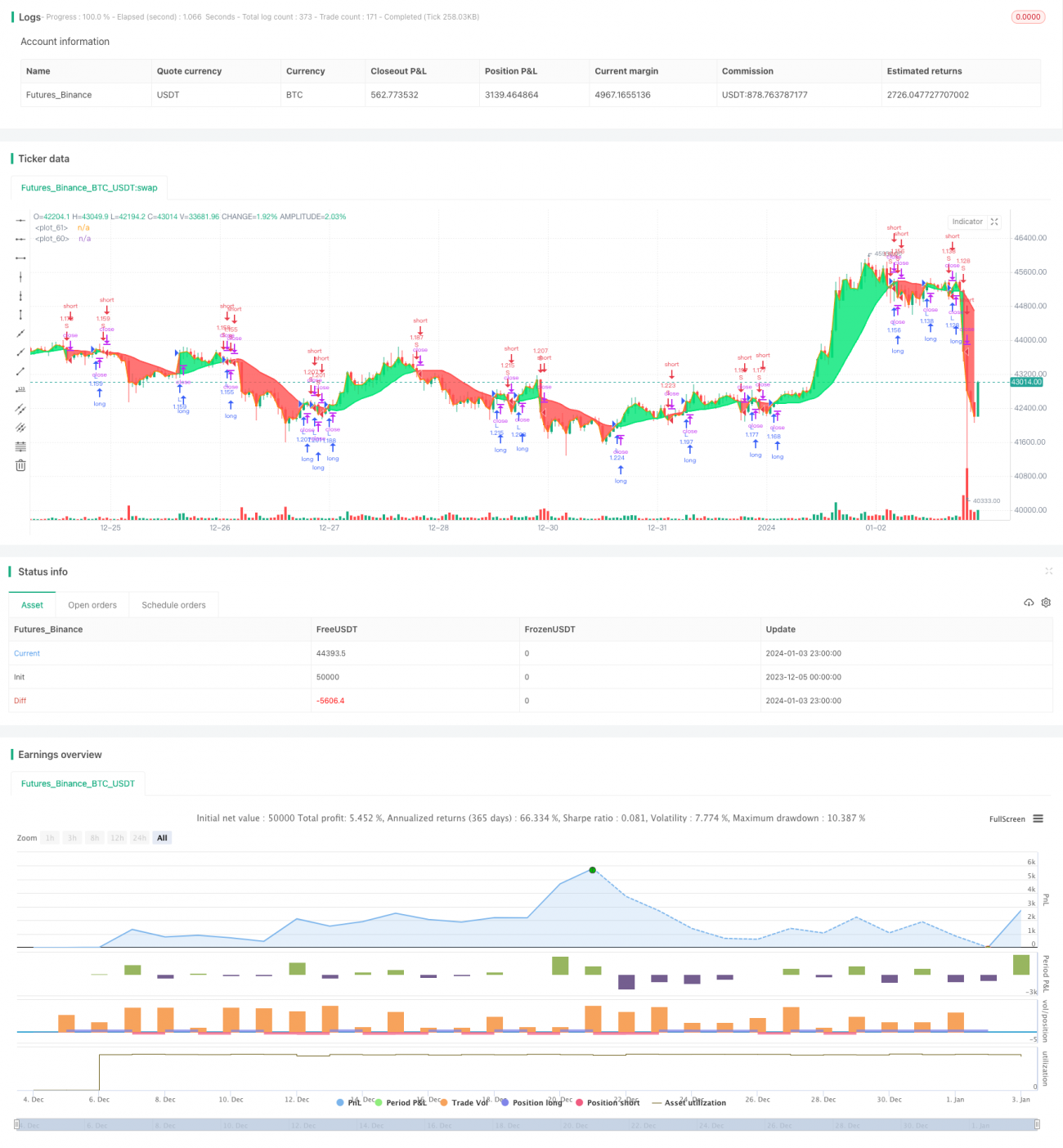

본 문서는 17주기 이동평균선에 기반한 단순한 매매 전략을 분석했습니다. 전략 신호의 출처가 단순하고 이해 및 구현이 용이하며, 전형적인 추세 추종 시스템에 속합니다. 전략을 심층적으로 분석하여 장점과 위험을 살펴보고 여러 차원의 최적화 아이디어를 제시했습니다. 지속적인 최적화와 보강을 통해 이 전략이 점차 발전하여 실전 매매에서도 안정적인 수익을 얻을 수 있을 것으로 믿습니다.

/*backtest

start: 2023-12-05 00:00:00

end: 2024-01-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Simple 17 BF 🚀", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1