이중 채널 돌파 터틀 전략

개요

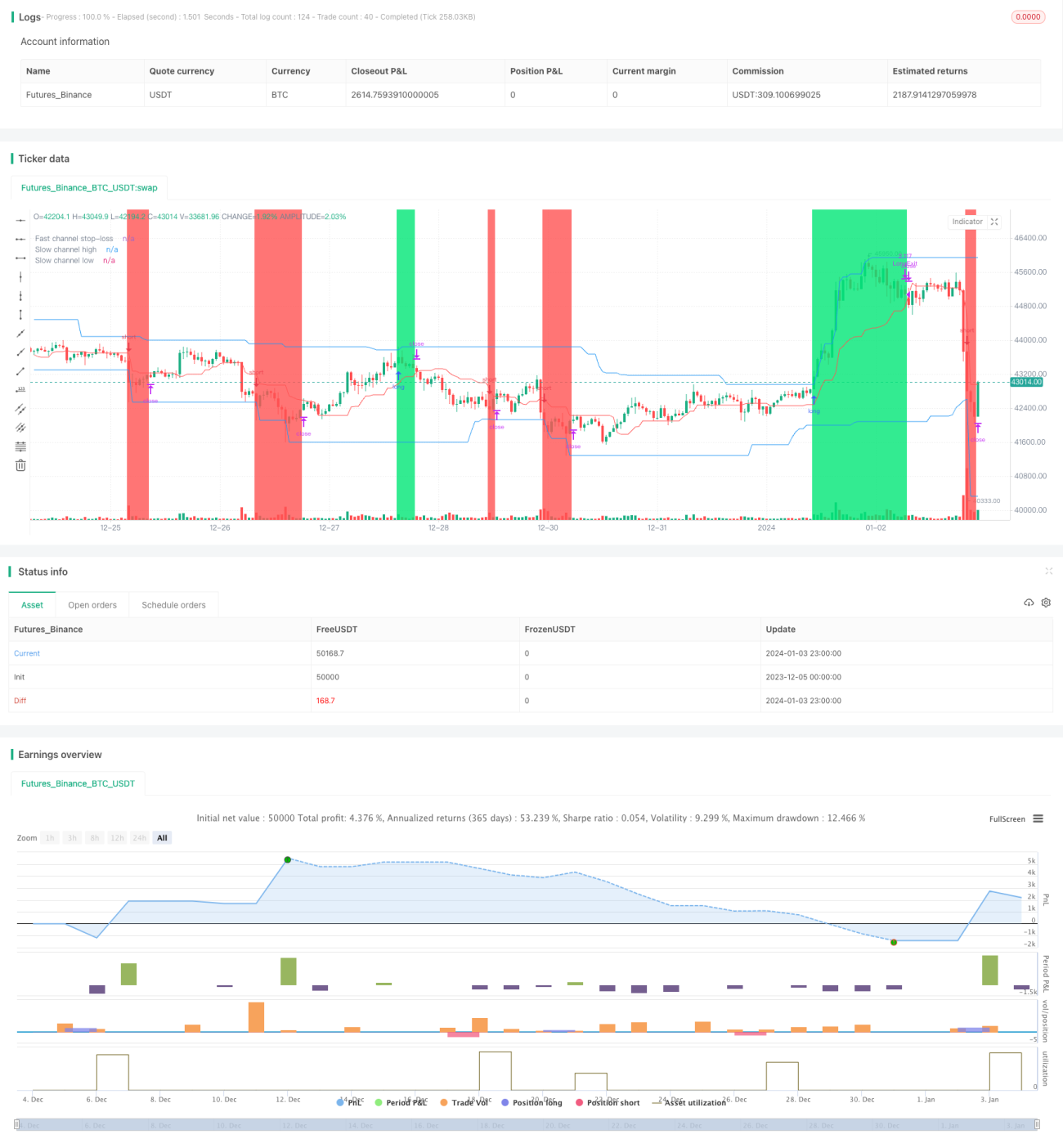

이중 채널 돌파 터틀 전략은 Donchian 채널 지표를 활용하여 거래 신호를 구성하는 돌파 전략입니다. 이 전략은 빠른 채널(Fast Channel)과 느린 채널(Slow Channel)을 동시에 구축하며, 빠른 채널은 손절 가격 설정에 사용되고 느린 채널은 포지션 진입 및 청산 신호를 생성합니다. 가격이 느린 채널의 상단을 돌파하면 매수하고, 하단을 하향 돌파하면 매도합니다. 이 전략은 강력한 추세 추종 능력과 우수한 수익률 관리 특성을 가지고 있습니다.

전략 원리

이중 채널 돌파 터틀 전략의 핵심 로직은 Donchian 채널 지표에 기반합니다. Donchian 채널은 최고가와 최저가로 계산되며 상단, 하단, 중간 라인으로 구성됩니다. 이 전략은 빠른 채널과 느린 채널을 동시에 생성하며, 매개변수는 사용자가 설정합니다. 기본값으로 느린 채널 기간은 50개의 캔들, 빠른 채널 기간은 20개의 캔들입니다.

느린 채널의 상단과 하단(파란색 선)은 거래 신호를 생성합니다. 가격이 상단을 돌파하면 매수하고, 하단을 하향 돌파하면 매도합니다. 빠른 채널의 중간 라인(빨간색 선)은 손절에 사용됩니다. 매수 손절 가격은 빠른 채널 중간 라인이고, 매도 손절 가격도 빠른 채널 중간 라인입니다.

이처럼 느린 채널은 신호 생성, 빠른 채널은 손절을 담당하며, 두 채널을 함께 사용하여 거래 신호의 안정성을 보장하고 위험을 통제합니다. 배경색은 현재 포지션 방향을 나타내며, 초록색은 매수, 빨간색은 매도입니다.

또한 이 전략은 위험도와 포지션 관리를 설정합니다. 위험도 기본값은 2%이며, 포지션 규모는 위험도와 채널 변동성에 따라 계산됩니다. 이를 통해 각 거래의 위험을 효과적으로 통제하고 점진적으로 포지션을 추가할 수 있습니다.

장점 분석

이중 채널 돌파 터틀 전략은 다음과 같은 장점을 가집니다:

-

추세 추종能力이 강함. Donchian 채널을 사용하여 추세를 판단함으로써 중장기 추세를 효과적으로 포착할 수 있습니다. 이중 채널 설계는 전략이 강한 추세 장세만 추종하도록 합니다.

-

수익률 및 위험 통제가 우수함. 빠른 채널 중간 라인을 손절선으로 사용하여, 상단에서 중간 라인까지, 그리고 하단에서 중간 라인까지가 위험 구간이 되어 각 거래의 손실이 통제 가능합니다. 또한 위험도를 설정하여 계정의 최대 손실을 직접 제한합니다.

-

거래 신호가 안정적임. 느린 채널의 매개변수가 크기 때문에 채널 형성에 시간이 오래 걸려 잦은 거래를 피할 수 있습니다. 반면 빠른 채널을 손절에 사용하면 단기 조정을 포착할 수 있습니다. 두 채널을 함께 사용하면 안정적인 거래 신호가 형성됩니다.

-

포지션 및 리스크 관리가 완벽함. Donchian 채널 변동성을 사용하여 포지션 규모를 계산함으로써 위험 노출을 통제합니다. 점진적 포지션 추가로 매수와 매도 양측 포지션이 비교적 균형을 이룹니다.

-

시각적 지표가 직관적임. 이중 채널, 손절선, 포지션 배경이 명확하게 표시되어 거래 로직을 한눈에 파악할 수 있습니다. 또한 최대 손실, 최대 낙폭 등 주요 지표가 함께 표시됩니다.

위험 분석

이중 채널 돌파 터틀 전략은 다음과 같은 위험도 내포하고 있습니다:

-

장중 가격을 효과적으로 활용하지 못함. 터틀 전략은 채널 돌파 시에만 포지션을 진입하므로 정확한 장중 상황을 반영하여 포지션을 확대할 수 없습니다. 이는 최적화를 통해 개선할 수 있습니다.

-

손절점이 추적되기 쉬움. 터틀 전략의 손절점은 고정된 빠른 채널 중간 라인입니다. 활발한 시장에서는 이 손절점에 갇히거나 당할 위험이 있습니다. 중간 라인 매개변수를 동적으로 조정해야 합니다.

-

이중 채널 매개변수를 세밀하게 조정해야 함. 채널 매개변수가 적절히 설정되어야 합리적이고 안정적인 신호가 생성됩니다. 현재 고정된 매개변수는 시장 변화에 적응하지 못하므로 적응형 기능을 도입해야 합니다.

-

야간장 및 장전 정보를 활용하지 못함. 현재 전략은 실시간 시세만으로 추세를 판단하므로 장전 및 장후 시세를 거래 의사 결정에 활용하지 못합니다. 이는 데이터 조정을 통해 개선할 수 있습니다.

최적화 방향

이중 채널 돌파 터틀 전략의 주요 최적화 방향은 다음과 같습니다:

-

장중 가격을 활용한 포지션 조정. 장중 가격과 채널 간 거리에 따라 포지션 규모를 조정하여 단순 매수/매도에서 벗어날 수 있습니다.

-

손절 전략의 지능화. 고정된 손절 중간 라인을 동적 계산으로 변경하여 손절점 추적을 피합니다.

-

채널 매개변수 적응형 최적화. 채널 매개변수가 시장 상황에 따라 자동으로 조정되도록 하여 수동 설정을 대체합니다.

-

장전 및 장후 시세 판단 추가. 전략 판단에 실시간 가격뿐만 아니라 장전 및 장후 가격도 참고하여 더 포괄적인 시장 상황을 파악합니다.

-

여러 주식 또는 지수 거래 결합. 전략을 여러 주식에 적용하고 주식과 지수 간 차익 거래를 구성하여 알파를 얻을 수 있습니다.

요약

이중 채널 돌파 터틀 전략은 전반적으로 안정적이고 효율적이며 위험 통제가 적용된 추세 추종 전략입니다. 이 전략은 빠른 채널과 느린 채널을 동시에 사용하여 거래 신호의 안정성을 보장하고 위험 관리를 수행합니다. 또한 배경색, 최대 손실률, 포지션 관리를 통해 전략을 쉽게 관리하고 최적화할 수 있습니다. 전반적으로 이 전략은 심층 연구와 적용 가치가 높은 고품질 퀀트 전략입니다.

- 1