캔들스틱 패턴 기반 고주파 차익거래 전략

개요

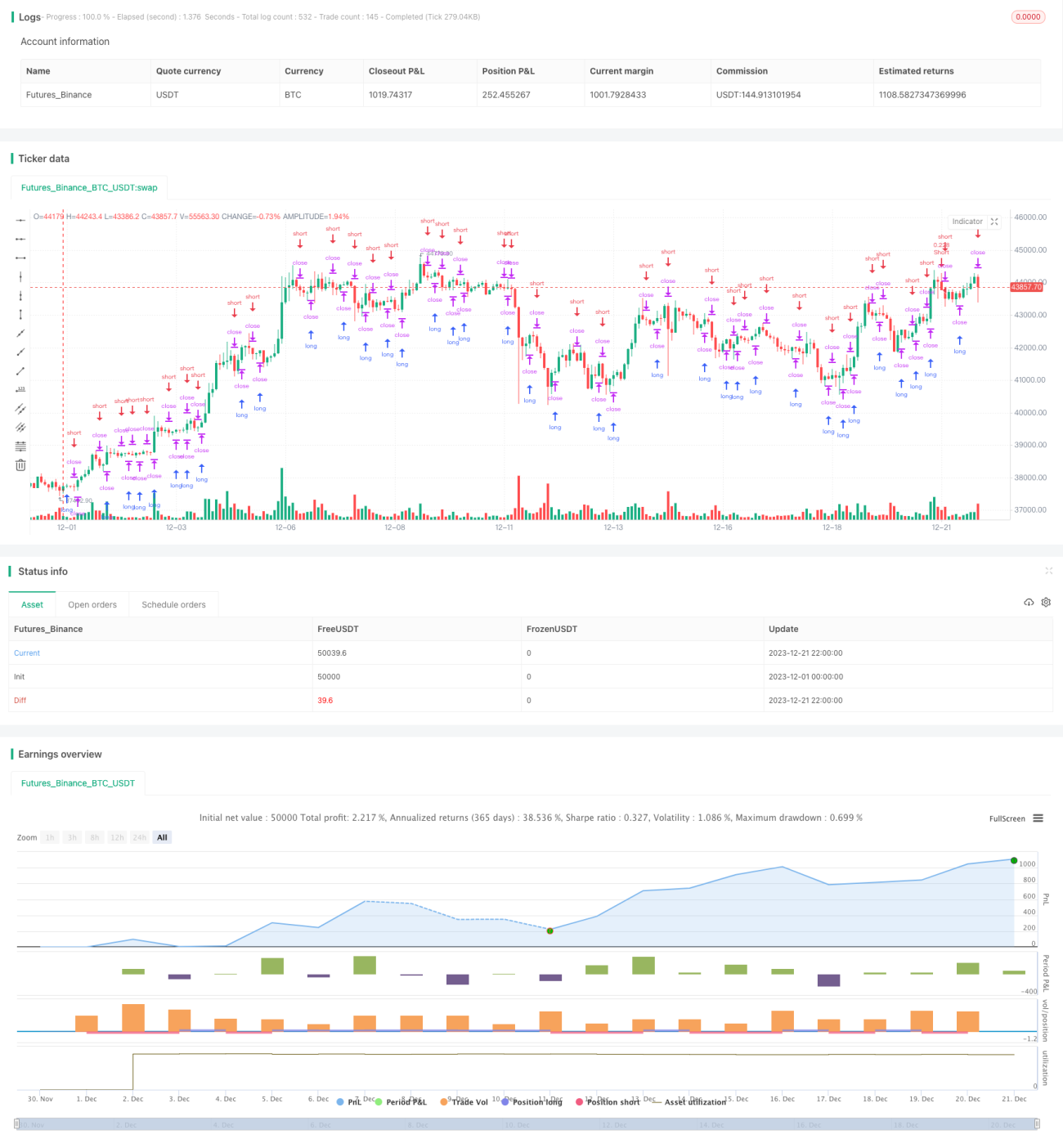

본 전략은 캔들스틱 패턴 판단 기법을 활용하여 고빈도 마켓메이커 차익거래를 수행합니다. 주요 아이디어는 서로 다른 캔들 시간대별 다중/공포 형태를 판단하여 고빈도 마켓메이커의 매수/매도 포지션 진입 및 청산을 실행하는 것입니다. 구체적으로, 전략은 여러 시간대의 캔들을 동시에 모니터링하며, 연속 상승 캔들 또는 연속 하락 캔들이 관찰되면 각각 공매도 또는 매수 포지션을 취합니다.

전략 원리

본 전략의 핵심 로직은 서로 다른 시간대 캔들의 다중/공포 형태를 판단하는 것입니다. 구체적으로, 1분, 5분, 15분 캔들을 동시에 모니터링합니다. 전략은 현재 가격이 이전 N개 캔들 대비 상승 또는 하락했는지 추적하여 현재의 다중/공포 형태를 판단합니다. 연속 상승이면 현재 상승세(다중)로 보고, 연속 하락이면 하락세(공포)로 봅니다. 상승 신호가 발생하면 매수, 하락 신호가 발생하면 공매도합니다. 이를 통해 전략은 다양한 시간대에서 가격 변동의 추세와 반전 기회를 포착하여 고빈도 차익거래를 실현합니다.

코드는 주로 ups와 dns 두 지표를 추적하여 캔들의 다중/공포 형태를 판단합니다. 이 지표들은 각각 연속 상승 또는 연속 하락하는 캔들의 개수를 집계합니다. 전략은 consecutiveBarsUp 및 consecutiveBarsDown 파라미터를 설정하여 추세를 판단할 캔들 개수를 지정할 수 있습니다. ups가 consecutiveBarsUp 이상이면 상승세 포착을 의미하고, dns가 consecutiveBarsDown 이상이면 하락세 포착을 의미합니다. 또한, 전략은 백테스트 기간과 거래 주문 정보 등을 설정합니다.

장점 분석

본 전략의 장점은 다음과 같습니다.

- 고빈도 마켓메이커 차익거래 기회를 포착하여 고빈도 거래 실현

- 캔들스틱 패턴 기반 판단으로 단순하면서도 효과적

- 여러 시간대를 동시에 모니터링하여 기회 포착 가능성 향상

- 직관적인 파라미터 설정으로 조정 용이

- 백테스트 기간 설정으로 테스트 및 최적화 편리

리스크 분석

본 전략에는 다음과 같은 리스크도 존재합니다.

- 고빈도 거래로 인한 데이터 문제, 주문 실패 등의 리스크

- 파라미터 설정이 부적절할 경우 거래가 빈번해지거나 좋은 기회를 놓칠 수 있음

- 가격 변동성이 큰 시장 등 더 복잡한 상황에 대응하지 못할 수 있음

리스크를 줄이기 위해 다음과 같은 최적화 방안을 고려할 수 있습니다.

- 거래 시점 판단에 더 많은 로직을 추가하여 무분별한 거래 방지

- 파라미터 설정을 최적화하여 거래 빈도와 수익률 균형 유지

- 거래량 변화, 변동성 등 추가 요소를 결합하여 추세 판단

- 다양한 손절 방식을 테스트하여 개별 손실 통제

최적화 방향

본 전략은 다음과 같은 방향으로 최적화할 수 있습니다.

- 형태 판단 요소 추가: 단순 상승/하락 개수뿐만 아니라 변동폭, 거래량 등 지표 고려

- MACD, KD 등 다른 매수/매도 신호 지표 시도

- 이동평균선, 채널 등 기술적 지표를 결합하여 신호 필터링

- 파라미터 설정 최적화: 다양한 캔들 시간대별 파라미터 조합 평가

- 손절 및 익절 메커니즘 개발하여 전략 안정성 향상

- 정량적 리스크 관리 도입: 최대 포지션, 거래 빈도 등 제한

- 다양한 상품에 대한 효과 테스트를 통해 최적의 전략 적합 상품 탐색

요약

본 전략은 캔들스틱 패턴 판단 방법을 기반으로 간단하면서도 효과적인 고빈도 차익거래 전략을 구현합니다. 전략의 핵심은 다양한 시간대의 가격 상승/하락 추세를 포착하여 차익거래 기회를 얻는 데 있습니다. 일부 리스크가 존재하지만, 본 전략은 성숙하고 단순하여 퀀트 트레이딩 입문에 매우 적합합니다. 추가 최적화를 통해 전략을 더욱 안정적이고 효율적으로 만들어 더 나은 투자 수익을 얻을 수 있습니다.

- 1