지지 저항과 평균 거래량 돌파 기반 추적 손절 전략

개요

해당 전략의 주요 아이디어는 지지 및 저항 레벨과 거래량 돌파를 결합하여 진입 시점을 결정하고, ATR 지표를 사용하여 수익 후 동적으로 손절을 추적하며 가격을 따라가도록 조정함으로써 더 많은 잠재적 이익을 확보하는 것입니다.

전략 원리

해당 전략은 주로 다음과 같은 논리로 구성됩니다:

-

ta.pivothigh및ta.pivotlow함수를 사용하여L_Bars개의 캔들 최고가와R_Bars개의 캔들 최저가를 각각 저항선과 지지선으로 계산합니다. -

종가가 저항선을 상향 돌파하고 거래량이

volumeRange임계값을 초과하면 매수합니다. 종가가 지지선을 하향 돌파하고 거래량이volumeRange임계값을 초과하면 매도합니다. -

매수 후에는

close - ATR_LO를 긴 손절선으로 설정하고, 매도 후에는close + ATR_SH를 짧은 손절선으로 설정하여 동적으로 추적 손절을 조정합니다. -

거래 시간(09:15~14:45) 동안 첫 번째 거래 신호만 사용하며, 수익 또는 손실이

risk금액에 도달하면 더 이상 새로운 포지션을 열지 않습니다.

전략 장점

-

지지/저항 이론과 거래량 지표를 결합하여 진입 시점을 더욱 정확하게 만듭니다.

-

ATR 지표를 사용하여 손절을 추적함으로써 시장 변동성에 따라 유연하게 손절 위치를 조정하여 수익 후 이익 감소 가능성을 줄입니다.

-

일일 거래 횟수와 단일 거래 리스크를 적절히 통제하여 추세를 포착하고 과도한 손절을 방지하는 데 도움이 됩니다.

전략 리스크

-

지지/저항이 무력화되어 유효한 진입 신호를 제공하지 못할 수 있습니다.

-

ATR 지표가 너무 크게 설정되면 손절 거리가 너무 멀어져 손실 위험이 증가할 수 있습니다.

-

거래량 지표가 너무 작게 설정되면 기회를 놓칠 수 있고, 너무 크게 설정되면 신호를 잘못 판단할 수 있습니다.

해결 방법:

-

각 상품의 특성에 따라 지지/저항 매개변수 조정

-

ATR 배수 및 거래량 임계값 매개변수 최적화

-

다른 지표를 결합하여 진입 시점 판단

전략 최적화 방향

-

이동평균선 등 다른 지표를 결합하여 진입 시점 판단

-

ATR 배수 및 거래량 임계값 매개변수 최적화

-

머신러닝 알고리즘을 결합하여 동적 매개변수 최적화 구현

-

다른 상품으로 확장하여 매개변수 규칙 탐색

요약

해당 전략은 여러 분석 도구를 통합하여 지지/저항, 거래량 및 손절 방법을 활용함으로써 백테스트 단계에서 우수한 결과를 달성했습니다. 그러나 실제 거래에서는 더 많은 불확실성에 직면할 수 있으므로 매개변수 최적화와 다른 판단 지표 도입을 통해 실제 성과를 더욱 강화해야 합니다. 전반적으로 해당 전략은 아이디어가 명확하고 이해하기 쉬우며, 퀀트 트레이딩 전략의 좋은 참고 사례를 제공합니다.

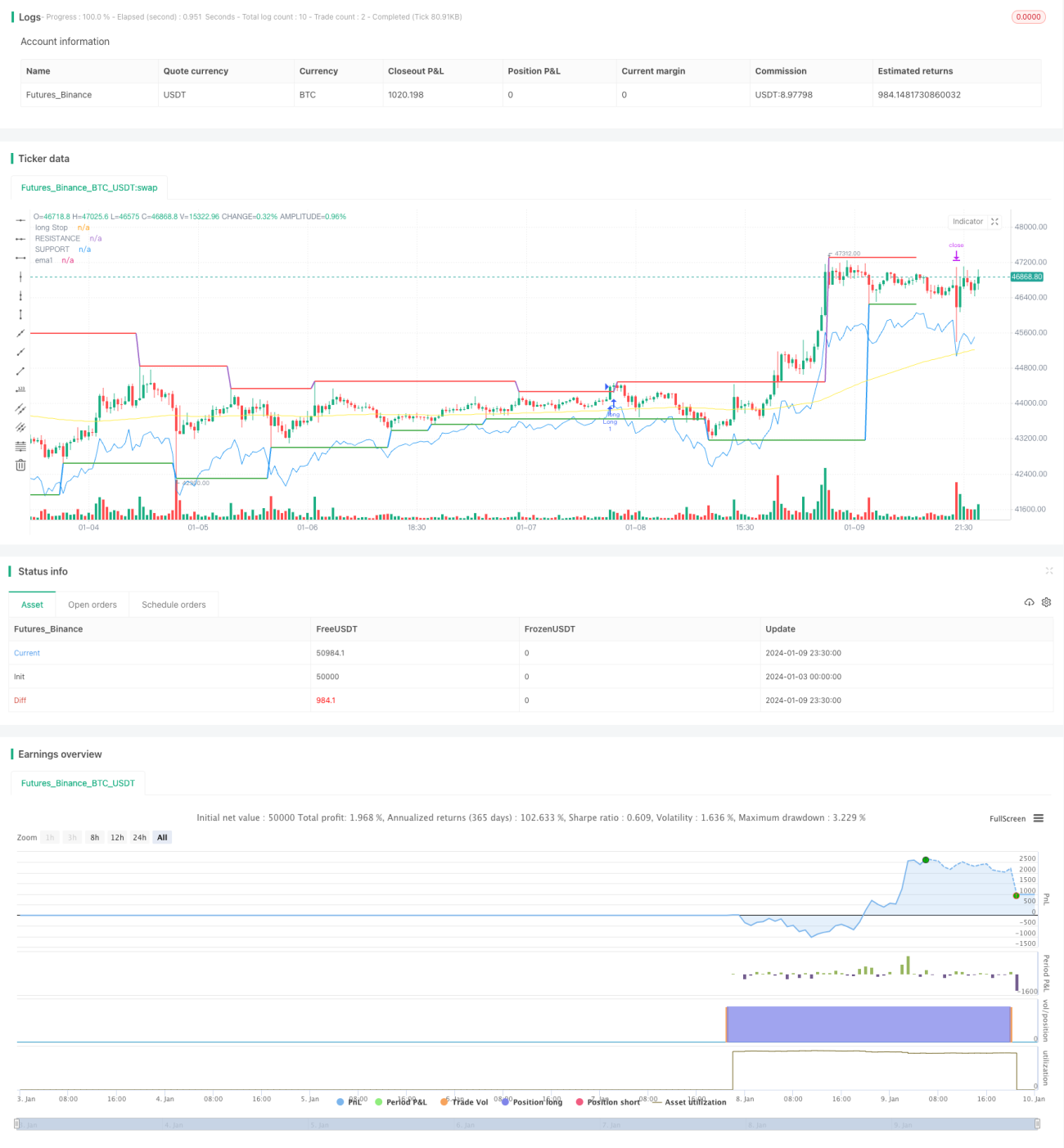

/*backtest

start: 2024-01-03 00:00:00

end: 2024-01-10 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// ____________ _________ _____________

// |____________| ||________| ||__________|

// || ____ || || || ______ ________ _____ ________

// || | || || ||________|| | || || || || | || /\\ | // |______| || || |______|- 1