MACD 기반 장기 전략

개요

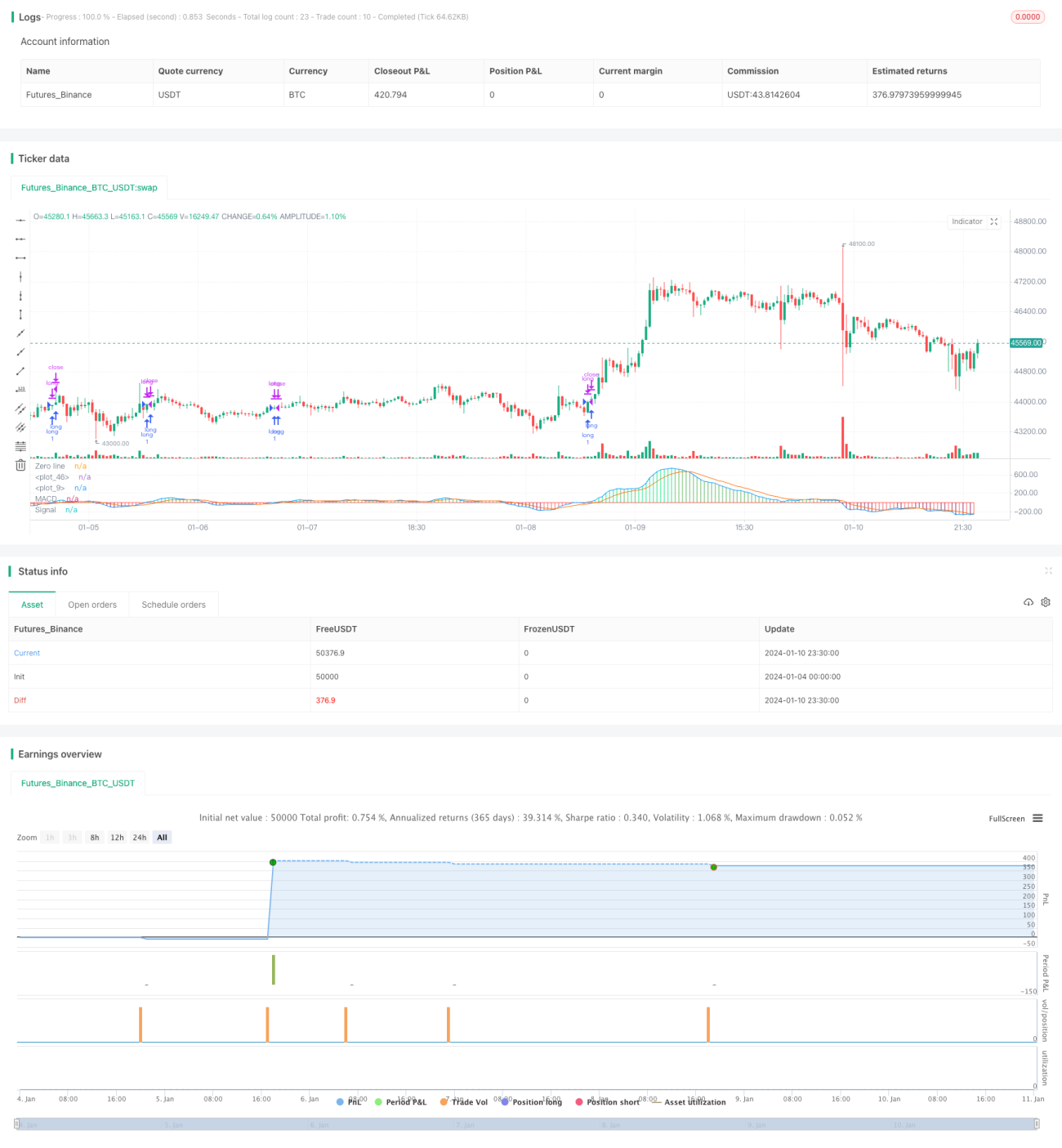

본 전략은 MACD 지표와 롱라인(매수선) 및 청산라인을 기반으로 통화쌍의 장기 트레이딩을 구현합니다. MACD 지표선이 롱라인을 돌파하면 포지션을 진입하고, MACD 지표선이 청산라인을 돌파하면 포지션을 청산합니다. 또한 손절매 전략을 설정하였습니다.

전략 원리

해당 전략은 MACD 지표의 빠른선과 느린선을 사용합니다. 빠른선 파라미터는 12일 EMA, 느린선 파라미터는 26일 EMA입니다. 두 이동평균선 간의 차이가 MACD 히스토그램입니다. 또한 9일 EMA를 신호선으로 계산합니다. MACD 히스토그램이 0.04를 상향 돌파하면 매수하고, 0.015를 하향 돌파하면 매수 포지션을 청산합니다. 동시에 5%의 손절매를 설정합니다.

구체적으로, 전략은 먼저 MACD 지표의 빠른선, 느린선 및 신호선을 계산합니다. 그런 다음 롱라인을 -0.04, 청산라인을 0.015로 설정합니다. 현재 MACD 히스토그램이 롱라인보다 크면 매수하고, 현재 MACD 히스토그램이 청산라인보다 작으면 매수 포지션을 청산합니다. 또한 손절매 라인은 진입 가격의 95%로 설정합니다.

장점 분석

해당 전략은 다음과 같은 장점이 있습니다:

- MACD 지표를 사용하여 시장 추세를 판단하므로 정확도가 높습니다.

- 롱라인과 청산라인을 동시에 이중 필터로 사용하여 잘못된 신호를 방지합니다.

- 손절매 전략을 설정하여 리스크를 효과적으로 제어합니다.

- 간단 명료하며 논리가 명확하여 이해 및 구현이 쉽습니다.

- MACD 지표만 필요하므로 리소스 점유율이 낮습니다.

리스크 분석

해당 전략에는 다음과 같은 리스크도 존재합니다:

- MACD 지표는 어느 정도 지연성이 있어 단기 기회를 놓칠 수 있습니다.

- 손절매 설정이 너무 보수적이어서 장기 추세를 지속적으로 추적하지 못할 수 있습니다.

- 파라미터 설정을 반복적으로 테스트하고 최적화해야 하며, 그렇지 않으면 과적합될 수 있습니다.

- 특정 통화쌍에만 적용 가능하며 다른 통화쌍에서는 효과가 불확실합니다.

파라미터를 적절히 조정하고 다른 지표와 결합하는 등의 방법으로 최적화 및 개선할 수 있습니다.

최적화 방향

해당 전략은 다음과 같은 측면에서 최적화할 수 있습니다:

-

다양한 MACD 파라미터 조합 테스트를 통해 더 나은 파라미터 탐색

서로 다른 길이의 빠른선, 느린선, 신호선을 시도하여 더 적합한 조합을 찾을 수 있습니다.

-

다른 지표로 대체 시도

예를 들어 RSI, KD 등 지표는 전혀 다른 결과를 가져올 수 있습니다.

-

롱라인 및 청산라인 파라미터 최적화

반복적인 백테스트 데이터를 통해 더 적합한 롱/청산 파라미터를 찾을 수 있습니다.

-

손절매 전략 조정

트레일링 스탑 등 방법을 고려하여 손절매를 보다 동적으로 추적할 수 있습니다.

-

다양한 통화쌍 테스트

전략을 다른 통화쌍에도 적용하여 효과를 검토합니다.

요약

본 전략은 전체적으로 매우 간단하고 직관적인 장기 트레이딩 전략입니다. MACD 지표를 활용하여 시장을 판단하고 이중 필터 조건을 설정하여 잘못된 거래를 줄입니다. 또한 손절매를 구성하여 리스크를 관리합니다. 이 전략은 논리가 명확하고 리소스 점유율이 낮으며 이해 및 구현이 쉬워 추천할 만합니다. 물론 파라미터 최적화, 지표 조정 등을 통해 이 전략은 더욱 개선될 여지가 있으며 더 뛰어난 효과를 낼 수 있습니다.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-01-11 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(shorttitle = "GBPJPY MACD", title = "GBPJPY MACD")

fastMA = input(title="Fast moving average", defval = 12, minval = 7)

slowMA = input(title="Slow moving average", defval = 26, minval = 7)- 1