채널 돌파 이동평균선 추적 전략

개요

이 전략은 가격 채널(Channel)을 기반으로 한 돌파 전략으로, 이동평균선 지표와 추적 손절매/이익 실현을 결합하여 진입 및 청산을 수행합니다. 고가와 저가의 이동평균을 사용하여 가격 채널을 구축하고, 가격이 채널을 돌파할 때 매수/매도 포지션에 진입하며, 고정 손절매 또는 트레일링 스탑(trailing stop)을 사용하여 위험을 관리합니다.

전략 원리

이 전략은 고가와 저가의 이동평균을 계산하여 가격 채널을 형성합니다. 구체적으로, 길이 10의 고가와 저가에 대한 SMA(단순 이동평균)를 계산하여 채널의 상단 및 하단 밴드를 만듭니다. 가격이 하단 밴드에서 상단 밴드로 돌파하면 매수 진입하고, 가격이 상단 밴드에서 하단 밴드로 돌파하면 매도 진입합니다.

진입 후, 전략은 고정 손절매 또는 트레일링 스탑을 사용하여 포지션을 청산합니다. 트레일링 스탑은 두 가지 매개변수(고정 이익 실현가와 활성화 오프셋(activating offset))를 포함합니다. 가격이 활성화 오프셋에 도달하면 이익 실현가가 가격을 따라 트레일링됩니다. 이를 통해 이익을 고정하면서도 추가 수익의 여지를 남깁니다.

이 전략은 동시에 기간 필터를 결합하여 지정된 과거 날짜 내에서만 백테스트를 수행하므로, 다양한 시장 국면에서의 성과를 테스트할 수 있습니다.

장점 분석

이 전략은 가격 채널과 추세 추적 손절매를 사용하여 중장기 추세의 방향을 포착할 수 있습니다. 단순 이동평균 전략에 비해 가격 변동으로 인한 비효율적인 거래를 줄여줍니다. 트레일링 스탑을 통해 가격을 동적으로 추적하며 이익을 확보할 수 있습니다.

전반적으로, 이 전략은 논리가 명확하고 사용되는 지표와 매개변수가 적어 백테스트가 용이하며, 중장기 추세 거래에 적합하고 강세장에서 수익을 낼 수 있습니다.

위험 분석

이 전략은 변동성이 큰 시장에서 포지션이 쉽게 청산되어 지속적인 수익을 내기 어렵습니다. 또한, 극단적인 시장 상황에서는 가격이 손절매 수준을 직접 돌파하여 큰 손실이 발생할 수 있습니다.

매개변수 설정이 다소 주관적이며, 시장 국면에 따라 조정이 필요합니다. 고정 이익 실현가와 활성화 오프셋은 시장 변동성에 따라 조정할 수 없습니다.

최적화 방향

진입 신호를 필터링하기 위해 거래량, 볼린저 밴드 등 다른 지표를 결합하여 갇히는 것을 방지할 수 있습니다. 또는 ATR(평균 진폭)이나 가격 변동성에 기반한 동적 손절매를 사용할 수 있습니다.

청산 규칙을 이동 손절매 또는 샹들리에 이그짓(Chandelier Exit)으로 최적화할 수 있습니다. 가격이 다시 채널 안으로 진입할 때 부분 청산을 고려할 수도 있습니다. 진입 필터와 청산 규칙의 최적화는 전략의 안정성을 크게 향상시킬 수 있습니다.

요약

본 전략은 가격 채널, 추세 추적, 손절매/이익 실현 관리를 기반으로 한 정량적 전략입니다. 명확한 논리 구조와 간단한 매개변수 구조를 가지고 있어 이해하고 백테스트하기 쉬우며, 정량 거래를 학습하는 데 적합합니다. 이 전략은 다양한 방식으로 최적화하여 안정성과 수익성을 높일 수 있습니다. 핵심 아이디어는 가격 추세의 방향을 포착하고 손절매와 이익 실현을 통해 위험을 관리하는 것이며, 다양한 종목과 시간 주기에 적용할 수 있습니다.

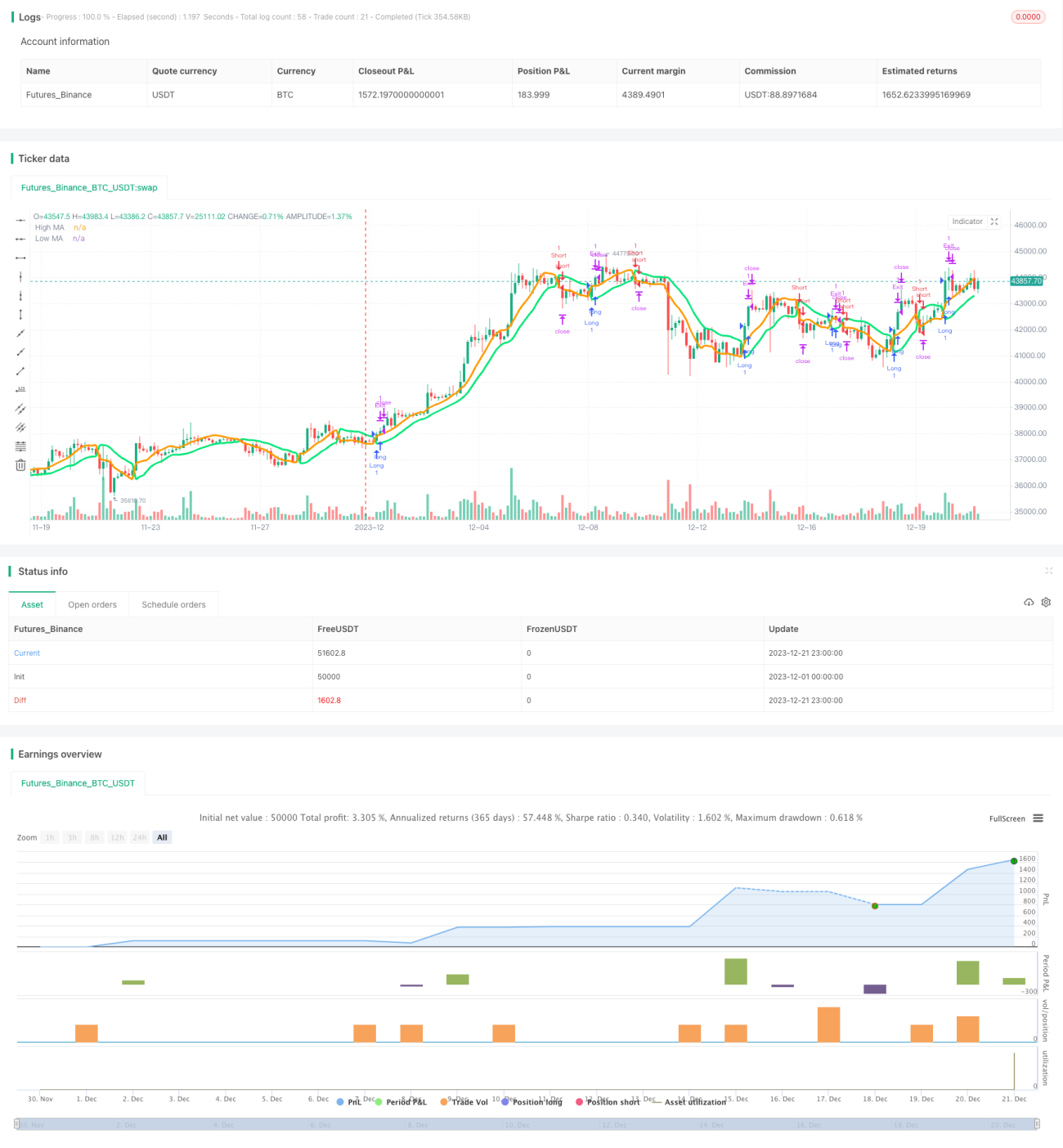

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-21 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Generalized SSL Backtest w/ TSSL", shorttitle="GSSL Backtest", overlay=true )

// Generalized SSL:

// This is the very first time the SSL indicator, whose acronym I ignore, is on Tradingview. - 1