편극 프랙탈 효율(PFE) 거래 전략

개요

분극 프랙탈 효율(Polarized Fractal Efficiency, PFE) 거래 전략은 프랙탈 기하학과 혼돈 이론의 개념을 적용하여 가격 움직임의 효율성을 측정합니다. 가격 움직임이 더 선형적이고 효율적일수록 두 지점 사이의 거리는 더 짧아지며, 가격 움직임의 효율성은 더 높아집니다.

전략 원리

PFE 거래 전략의 핵심 지표는 분극 프랙탈 효율(PFE)입니다. 이 지표는 다음 공식에 따라 계산됩니다:

PFE = sqrt(pow(close - close[Length], 2) + 100)

여기서 Length는 되돌아보기 창 기간이며, 이 매개변수는 입력을 통해 설정됩니다. PFE는 사실상 Length 기간 동안 가격 움직임의 '길이'를 측정하며, 유클리드 거리(직선 거리)를 사용하여 근사적으로 측정합니다.

가격 움직임의 효율성을 평가하기 위해서는 비교 기준이 필요합니다. 이 기준은 Length 기간 동안 실제 순서대로 연결된 가격 경로의 길이로, C2C(Close to Close)라고 하며 계산 공식은 다음과 같습니다:

C2C = sum(sqrt(pow((close - close[1]), 2) + 1), Length)

이렇게 하여 가격 움직임의 프랙탈 효율 xFracEff를 계산할 수 있습니다:

xFracEff = iff(close - close[Length] > 0, round((PFE / C2C) * 100), round(-(PFE / C2C) * 100))

가격이 상승하면 값은 양수, 하락하면 음수입니다. 절대값이 클수록 움직임이 덜 효율적임을 나타냅니다.

거래 신호를 생성하기 위해 xEMA, 즉 xFracEff의 지수 이동 평균을 계산합니다. 그리고 매수 및 매도 채널을 설정합니다:

xEMA = ema(xFracEff, LengthEMA)

BuyBand = input(50)

SellBand = input(-50)

xEMA가 BuyBand를 상향 돌파하면 매수 신호를 생성하고, xEMA가 SellBand를 하향 돌파하면 매도 신호를 생성합니다.

장점 분석

PFE 거래 전략의 장점은 다음과 같습니다:

- 독특한 프랙탈 기하학 및 혼돈 이론 방법을 적용하여 다른 각도에서 가격 움직임 효율성을 측정합니다.

- 곡선 피팅과 같은 일반적인 기술적 지표의 일부 문제를 회피합니다.

- 매개변수 조정을 통해 다양한 시장 환경에 적합한 설정을 찾을 수 있습니다.

- 거래 규칙이 간단하고 명확하여 구현이 용이합니다.

위험 분석

PFE 거래 전략에는 다음과 같은 위험도 존재합니다:

- 다른 모든 지표 전략과 마찬가지로 매개변수 최적화가 어렵고 과최적화되기 쉽습니다.

- 시장이 급격하게 변동할 때 매수/매도 신호가 신뢰할 수 없을 수 있습니다.

- 가격이 갑자기 갭이 발생하는 등 극단값을 신중히 처리해야 합니다.

- 일정한 시간 지연이 발생하여 신호가 생성될 때 이미 최적의 진입점을 놓칠 수 있습니다.

최적화 방향

PFE 거래 전략은 다음과 같은 측면에서 최적화할 수 있습니다:

- 다양한 Length 매개변수 조합을 시도하여 최적의 균형점을 찾습니다.

- 매수/매도 채널 매개변수를 최적화하여 잘못된 거래 확률을 낮춥니다.

- 손절매 메커니즘을 추가하여 단일 손실을 제어합니다.

- 다른 지표와 결합하여 신호 품질을 향상시킵니다.

- 매개변수를 동적으로 조정하여 시장 환경 변화에 적응합니다.

요약

PFE 거래 전략은 프랙탈 기하학과 혼돈 이론의 관점에서 가격 움직임의 효율성을 측정하는 새로운 방법을 제시합니다. 일반적인 기술적 지표와 비교하여 이 방법은 고유한 장점이 있지만, 일정한 시간 지연, 매개변수 최적화, 신호 품질 측면에서 문제에 직면할 수 있습니다. 지속적인 테스트와 최적화를 통해 PFE 전략은 신뢰할 수 있는 퀀트 거래 전략 옵션이 될 수 있습니다.

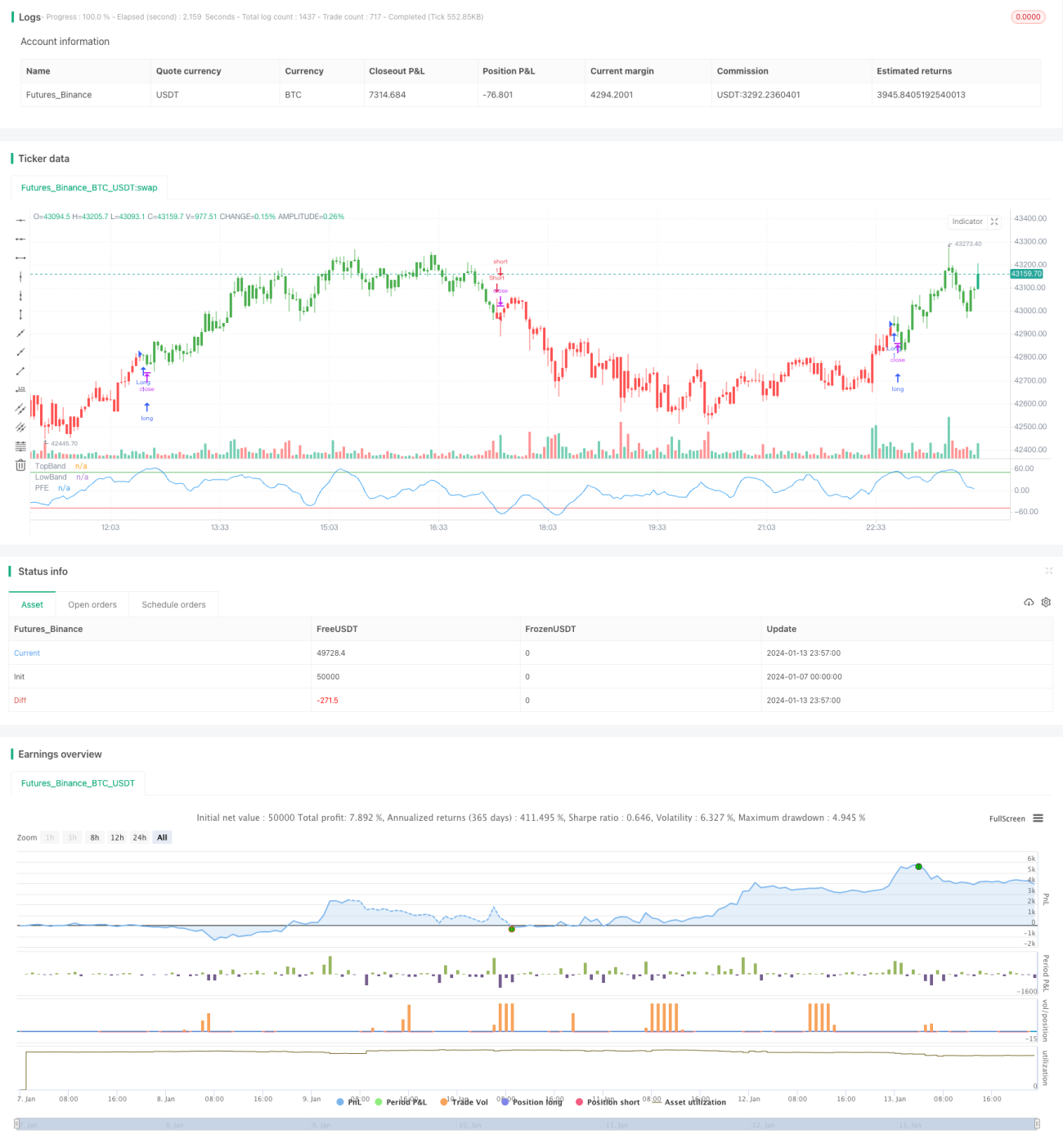

/*backtest

start: 2024-01-07 00:00:00

end: 2024-01-14 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 29/09/2017

// The Polarized Fractal Efficiency (PFE) indicator measures the efficiency - 1