동적 추세 추적 반전 전략

개요

동적 추세 추적 반전 전략은 JD Sequential 지표를 기반으로 한 단기 퀀트 트레이딩 전략입니다. 이 전략은 가격의 고점과 저점을 실시간으로 추적하여 현재 추세 방향과 강도를 판단하고, 시장 반전 지점을 효율적으로 포착하여 진입 및 청산 시점을 결정합니다. 기존 JD Sequential 전략에 비해 다음과 같은 개선이 이루어졌습니다.

- 종가 대신 고점과 저점을 사용하여 추세를 판단하므로 가격 변화를 더 빠르게 포착할 수 있습니다.

- 카운터 최대값이 9가 아닌 7이므로 더 빠르게 거래 신호를 생성할 수 있습니다.

- 지지/저항선 및 5 카운트 반전을 손절매 옵션으로 추가했습니다.

이 전략은 5분, 15분과 같은 단기 시간 프레임에 적합하며, 단기 가격 변동과 반전 기회를 효과적으로 포착할 수 있습니다.

전략 원리

동적 추세 추적 반전 전략의 핵심 로직은 JD Sequential 지표를 기반으로 합니다. 이 지표는 현재 기간을 이전 두 기간의 고점 및 저점과 비교하여 가격이 연속적으로 더 높은 고점 또는 더 낮은 저점을 형성하는지 판단하고, 1부터 7까지 순차 카운트를 제공합니다. 카운트가 7에 도달하면 거래 신호가 생성됩니다.

구체적으로, 전략은 다음과 같은 변수를 정의합니다.

- sp_up: 현재 고점 가격이 이전 두 번째 기간의 고점 가격보다 높을 때 true

- sp_dn: 현재 저점 가격이 이전 두 번째 기간의 저점 가격보다 낮을 때 true

- sp_ct: 현재 카운트를 기록하며, sp_up 또는 sp_dn이 true이면 카운트가 1 증가하고 최대값은 7입니다.

- sp_com: 카운트가 7일 때 true

- sp_usr: 카운트가 7이고 sp_up일 때의 중간 가격으로, 상승 저항선

- sp_dsr: 카운트가 7이고 sp_dn일 때의 중간 가격으로, 하락 지지선

거래 신호 생성 로직은 다음과 같습니다.

- 매수 신호: sp_com이 true이고 sp_dn이 true인 경우, 카운트 완료 및 하락 추세를 의미

- 매도 신호: sp_com이 true이고 sp_up이 true인 경우, 카운트 완료 및 상승 추세를 의미

손절매 로직은 다음과 같습니다.

- 매수 손절매: 카운트가 5로 반전(sp_up이 true)되거나 가격이 sp_usr을 상향 돌파

- 매도 손절매: 카운트가 5로 반전(sp_dn이 true)되거나 가격이 sp_dsr을 하향 돌파

이 전략은 고점과 저점을 실시간으로 비교하여 추세 방향과 강도를 판단하고, 카운터를 통해 진입 시점을 결정하여 단기 반전 기회를 효과적으로 포착합니다. 동시에 손절매선을 설정하여 리스크를 관리합니다.

장점 분석

기존 JD Sequential 전략과 비교하여 동적 추세 추적 반전 전략은 다음과 같은 장점이 있습니다.

- 더 빠른 신호 생성. 고점/저점 비교를 통해 종가보다 추세를 더 빨리 포착할 수 있으며, 7 카운트는 9 카운트보다 신호를 더 빨리 생성합니다.

- 손절매 메커니즘 추가. 5 카운트 반전 및 지지/저항 손절매를 통해 리스크를 더 잘 관리할 수 있습니다.

- 유연한 설정. 손절매 사용 여부 및 일부 카운트 표시를 선택할 수 있습니다.

- 단기 거래에 적합. 높은 빈도의 신호와 적절한 손절매를 통해 특히 단기 시간 프레임에 적합합니다.

이 전략의 주요 장점은 신속한 대응으로, 단기 이벤트로 인한 큰 가격 변동을 효과적으로 포착할 수 있다는 점입니다. 또한 완전한 수동 거래에 비해 알고리즘 신호 생성 및 손절매가 거래자의 감정 영향을 줄여 안정성을 높일 수 있습니다.

리스크 분석

동적 추세 추적 반전 전략에는 다음과 같은 리스크도 존재합니다.

- 고빈도 거래로 인한 거래 비용 증가. 높은 거래 빈도는 더 많은 수수료와 슬리피지 비용을 발생시킵니다.

- 잘못된 신호 발생 가능성. 횡보장에서는 고점/저점 비교가 잦은 거래 신호를 유발하여 물릴 위험이 있습니다.

- 지나치게 공격적인 손절매. 하드 손절매는 순간적으로 발동될 수 있으므로, 적시에 손절매선을 이동시키는 것을 고려할 수 있습니다.

위 리스크를 줄이기 위해 다음과 같은 측면에서 최적화할 수 있습니다.

- 포지션 규모 조정, 단일 거래당 자금 사용량 감소.

- 횡보장에서 거래 중단, 무효 거래 방지.

- 이동 손절매 또는 구간 돌파 손절매를 사용하여 물릴 확률 감소.

전략 최적화 방향

동적 추세 추적 반전 전략은 최적화 여지가 많으며, 주요 방향은 다음과 같습니다.

- 다중 시간 프레임 조합. 더 높은 시간 프레임에서 주요 추세 방향을 확인하여 주 추세에 반하는 거래를 피할 수 있습니다.

- 다른 지표와의 조합. 변동성 지표, 거래량 지표 등과 결합하여 신호 품질을 높일 수 있습니다.

- 머신러닝 필터링. 머신러닝 알고리즘을 사용하여 거래 신호를 보조 판단하여 오류 거래를 줄입니다.

- 파라미터 최적화. 카운트 주기, 거래 시간대, 포지션 비율 등 파라미터를 최적화하여 다양한 시장 조건에 맞출 수 있습니다.

- 리스크 관리 강화. 이동 손절매, 포지션 관리 등 더 다양한 리스크 관리 수단을 추가하여 리스크를 추가로 제한합니다.

- 백테스트 데이터 축적. 백테스트 샘플 수와 시간 범위를 확대하여 파라미터 안정성을 테스트합니다.

요약

동적 추세 추적 반전 전략은 고점과 저점을 실시간으로 비교하여 추세 방향과 강도를 판단하고, JD Sequential 지표의 7 카운트 규칙을 사용하여 거래 신호를 생성함으로써 단기 반전 기회를 고빈도로 포착합니다. 기존 JD 전략에 비해 고점/저점 판단 사용, 카운트 주기 단축, 손절매 메커니즘 추가 등의 개선을 통해 더 신속한 거래 신호를 얻을 수 있습니다.

이 전략의 주요 장점은 신속한 대응으로 단기 반전 포착에 적합하지만, 거래 빈도가 높고 손절매가 공격적인 리스크도 존재합니다. 향후 최적화 방향으로는 파라미터 조정, 리스크 관리 강화, 다중 시간 프레임 조합 등이 있습니다. 지속적인 최적화와 반복을 통해 이 전략은 단기 반전 신호를 효율적으로 포착하는 강력한 도구가 될 수 있습니다.

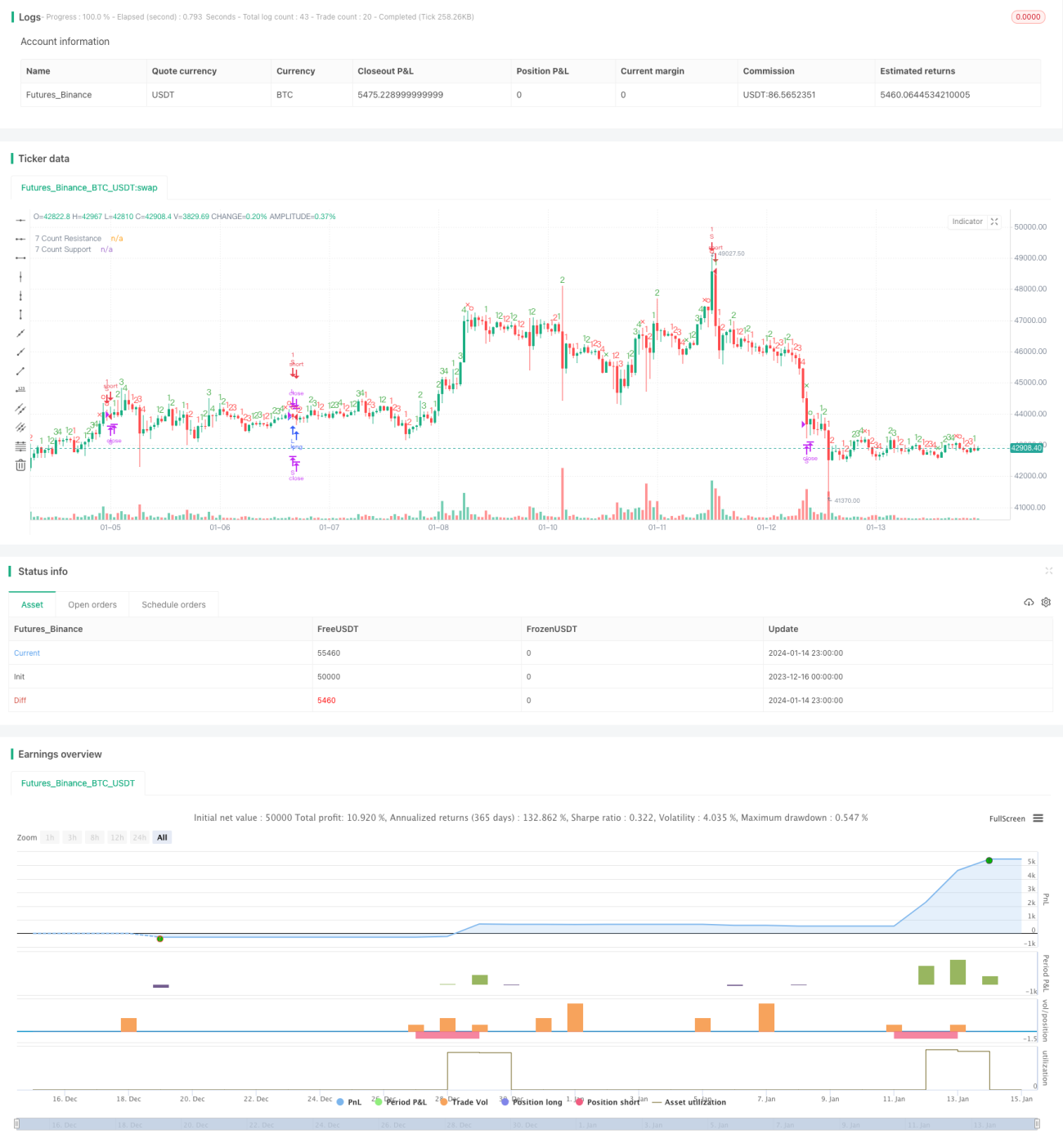

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @NeoButane 7 Dec. 2018

// JD Aggressive Sequential Setup

// Not based off official Tom DeMarke documentation. As such, I have named the indicator JD instead oF TD to reflect this, and as a joke.

//- 1