1

Follow

1802

Followers

개요

역전 교차 포착 전략은 역전 거래와 지표 교차를 결합한 복합 전략입니다. 먼저 가격 역전 패턴을 이용해 거래 신호를 생성한 후, 스토캐스틱 지표의 다중(多空) 교차를 필터로 사용하여 단기 시장의 역전 기회를 포착합니다.

전략 원리

해당 전략은 두 개의 하위 전략으로 구성됩니다:

-

123 역전 전략

- 이틀 동안 종가가 고점에서 저점으로 전환될 때, 9일 스토캐스틱이 낮은 수준(일정 수치 이하)에 있으면 매수 신호 발생

- 이틀 동안 종가가 저점에서 고점으로 전환될 때, 9일 스토캐스틱이 높은 수준(일정 수치 이상)에 있으면 매도 신호 발생

-

스토캐스틱 골든크로스 데드크로스 전략

- %K선이 위에서 아래로 %D선을 돌파하고, %K선과 %D선이 모두 과매수 영역에 있을 때 매도 신호 발생

- %K선이 아래에서 위로 %D선을 돌파하고, %K선과 %D선이 모두 과매도 영역에 있을 때 매수 신호 발생

이 복합 전략은 두 하위 전략의 신호를 판단하여, 두 하위 전략의 거래 신호가 일치할 때 실제 거래 신호를 생성합니다.

전략 장점

이 전략은 역전과 지표 교차를 결합하여 가격과 지표 정보를 종합적으로 판단함으로써 가짜 신호를 효과적으로 필터링하고 잠재적인 역전 기회를 발굴하며 수익률을 높일 수 있습니다.

구체적인 장점은 다음과 같습니다:

- 시장 역전을 포착하며, 반전이 비교적 빠르므로 장기간의 변동 대기가 필요하지 않습니다.

- 두 가지 하위 전략의 교차 검증을 통해 신호 정확도를 높입니다.

- 가격 흐름 판단과 지표 분석을 결합하여 승률을 높입니다.

전략 리스크

해당 전략은 다음과 같은 리스크도 존재합니다:

- 시장이 급격히 변동할 때, 가격이 단기간에 명확한 역전 방향을 결정하기 어려워 오류 신호가 발생하기 쉽습니다.

- 지표 매개변수를 부적절하게 설정하면 신호 품질에 영향을 줄 수 있습니다.

- 역전 시점을 파악하기 어려워 시간적 리스크가 존재합니다.

이러한 리스크는 지표 매개변수 조정, 손절매 메커니즘 설정 등을 통해 통제할 수 있습니다.

전략 최적화 방향

해당 전략은 다음과 같은 측면에서 최적화할 수 있습니다:

- 지표 매개변수 조정, 매개변수 조합 최적화

- 거래량 지표 등 추가적인 지표를 필터로 도입

- 다양한 상품 특성과 시장 환경에 맞춰 지표 매개변수 커스터마이징

- 손절매 전략 추가로 리스크 통제

- 머신러닝 기술을 접목한 신호 판단

요약

역전 교차 포착 전략은 여러 전략의 장점을 종합적으로 활용하여 리스크를 통제하는 동시에 강력한 수익 창출 능력을 갖추고 있습니다. 지속적인 최적화와 개선을 통해 자신의 스타일에 맞는 효율적인 전략을 구축하여 변화무쌍한 시장 환경에 유연하게 대응할 수 있습니다.

Source

Pine

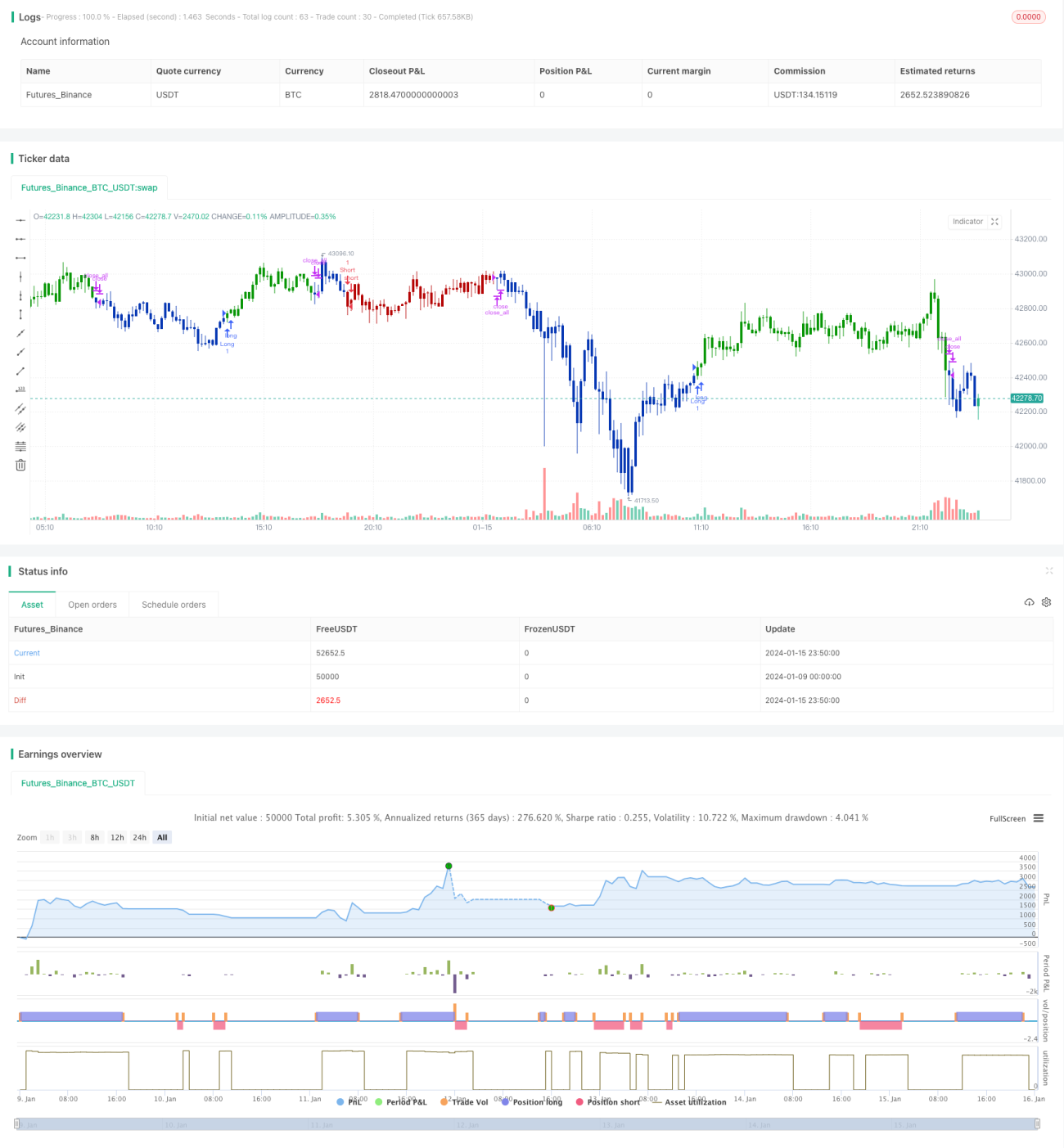

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/09/2021

// This is combo strategies for get a cumulative signal. Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1