스토캐스틱 지표 기반 단기 거래 전략

개요

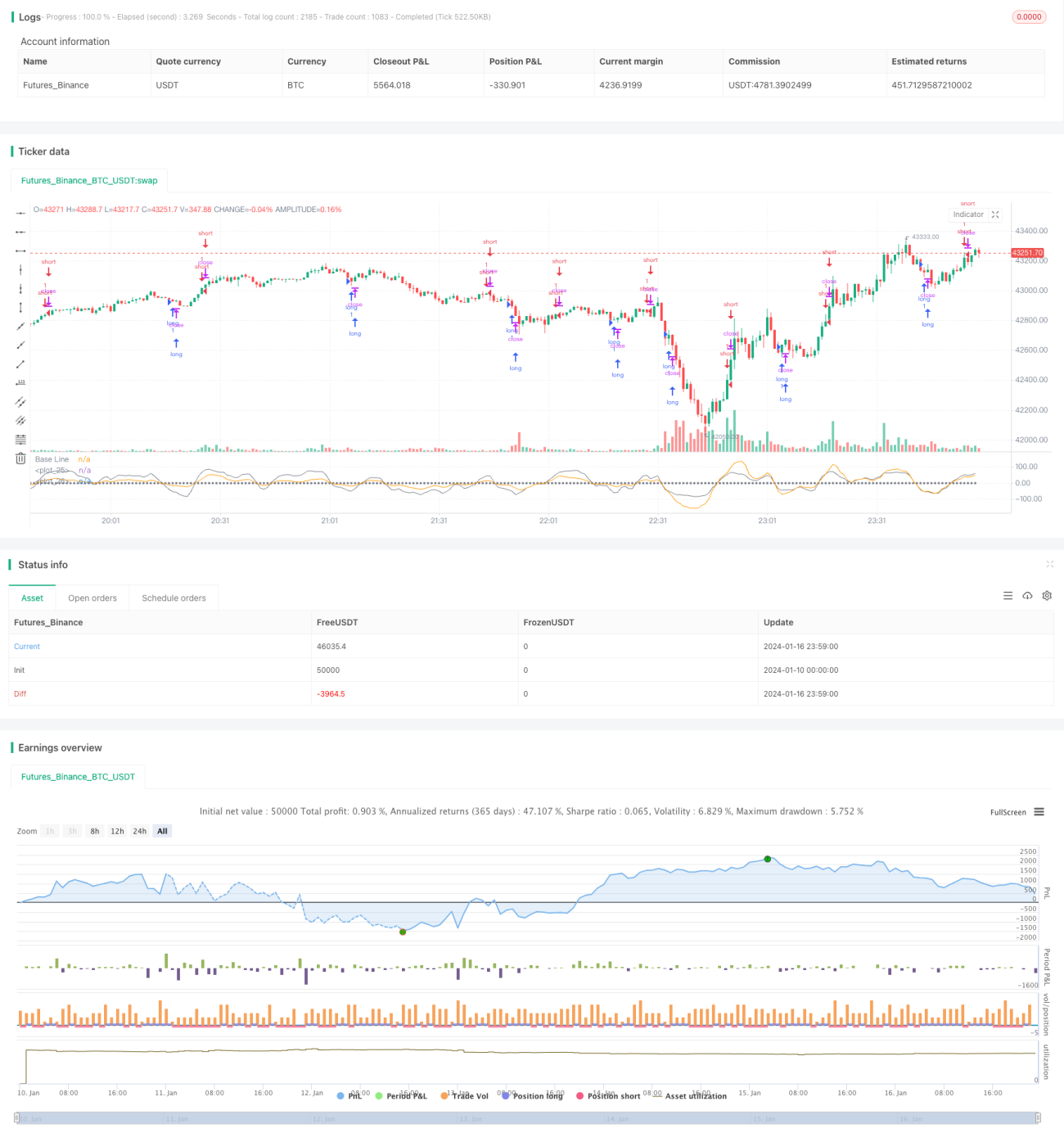

본 전략은 스토캐스틱 인덱스(SMI) 지표를 기반으로 설계된 단기 거래 전략으로, 주로 주식 및 암호화폐의 단기 거래에 사용됩니다. 이 전략은 스토캐스틱 인덱스의 과매수/과매도 신호와 이동평균선의 확인을 결합하여, 추세 시장에서 중간 조정을 포착해 좋은 진입 지점을 제공합니다.

전략 원리

이 전략은 주로 스토캐스틱 인덱스 지표를 사용하여 시장의 과매수 및 과매도 영역을 판단합니다. 스토캐스틱 인덱스 지표의 계산 공식은 다음과 같습니다:

SMI = (MA(종가 - 최저가) / (최고가 - 최저가)) * 100

여기서 LL은 N일 동안의 최저가, HH는 N일 동안의 최고가입니다. 이 지표의 설계 개념은 종가가 N일 동안의 최고가에 가까우면 시장이 과매수 상태에 있고, 종가가 N일 동안의 최저가에 가까우면 시장이 과매도 상태에 있다는 것입니다.

본 전략에서 SMA 지표의 매개변수 N은 5와 3으로 설정되어 있으며, 이는 5일과 3일 스토캐스틱 인덱스를 사용함을 의미합니다. 일반적으로 하나의 매개변수만 사용하면 잘못된 신호가 발생하기 쉬우므로, 본 전략은 이중 SMA를 통한 이중 확인을 통해 일부 노이즈를 필터링합니다.

또한, 전략에는 이동평균선 EMA 지표가 추가되어 있으며, 매개변수는 SMI 지표와 동일하게 설정되어 SMI 지표의 신호를 추가로 확인하여 오판을 방지합니다.

전략 장점

- 스토캐스틱 인덱스 지표를 기반으로 과매수/과매도 영역을 판단하여 반전 기회를 포착합니다.

- 이중 SMA 매개변수 설정으로 잘못된 신호를 효과적으로 필터링할 수 있습니다.

- EMA 지표와 결합하여 확인함으로써 오판을 방지합니다.

전략 리스크

- SMI 지표는 잘못된 신호를 생성하기 쉬우며, 이중 SMA 및 EMA 지표를 설정하더라도 리스크를 완전히 회피할 수는 없습니다.

- 추세장에서 이 전략은 과도한 반대 방향 거래를 발생시켜 전체 수익에 영향을 줄 수 있습니다.

리스크 회피:

- 손절매를 사용하여 단일 손실을 제한합니다.

- 횡보장 또는 범위 거래 시장에서만 이 전략을 사용하고, 추세성 장세에서는 사용을 피합니다.

전략 최적화 방향

- 다양한 매개변수 설정에서 SMI 지표를 테스트하여 최적의 매개변수 조합을 찾습니다.

- 볼린저 밴드, KDJ 등 다른 지표와 결합하여 확인함으로써 신호 정확도를 높입니다.

- 시장 변동성에 따라 가변 손절매를 설정하는 손절매 전략을 최적화합니다.

- 추세 판단 지표와 결합하여 추세장에서의 사용을 피합니다.

요약

본 전략은 전반적으로 단기 거래에 적합한 전략입니다. 스토캐스틱 인덱스 지표의 과매수/과매도 특성과 이동평균선을 통한 신호 필터링 및 확인을 결합하여 일부 단기 거래 기회를 식별할 수 있습니다. 그러나 이 전략은 추세장에서 잘못된 신호를 생성하기 쉬우므로 사용 시 특히 주의해야 하며, 이러한 상황을 피하기 위해 추세 판단 지표와 함께 사용하는 것이 좋습니다. 전반적으로 횡보장에서 이 전략은 일부 단기 거래 기회를 포착할 수 있지만, 사용 과정에서 리스크 관리에 주의하고 손절매를 통한 이탈이 중요합니다.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="SMIndex Strategy", shorttitle="SMIndex Strategy", overlay=false, pyramiding=0, initial_capital=1000, currency=currency.USD)

//

sm1 = input(5, 'sm1')- 1