적극적 저점 포착 퀀트 전략

개요

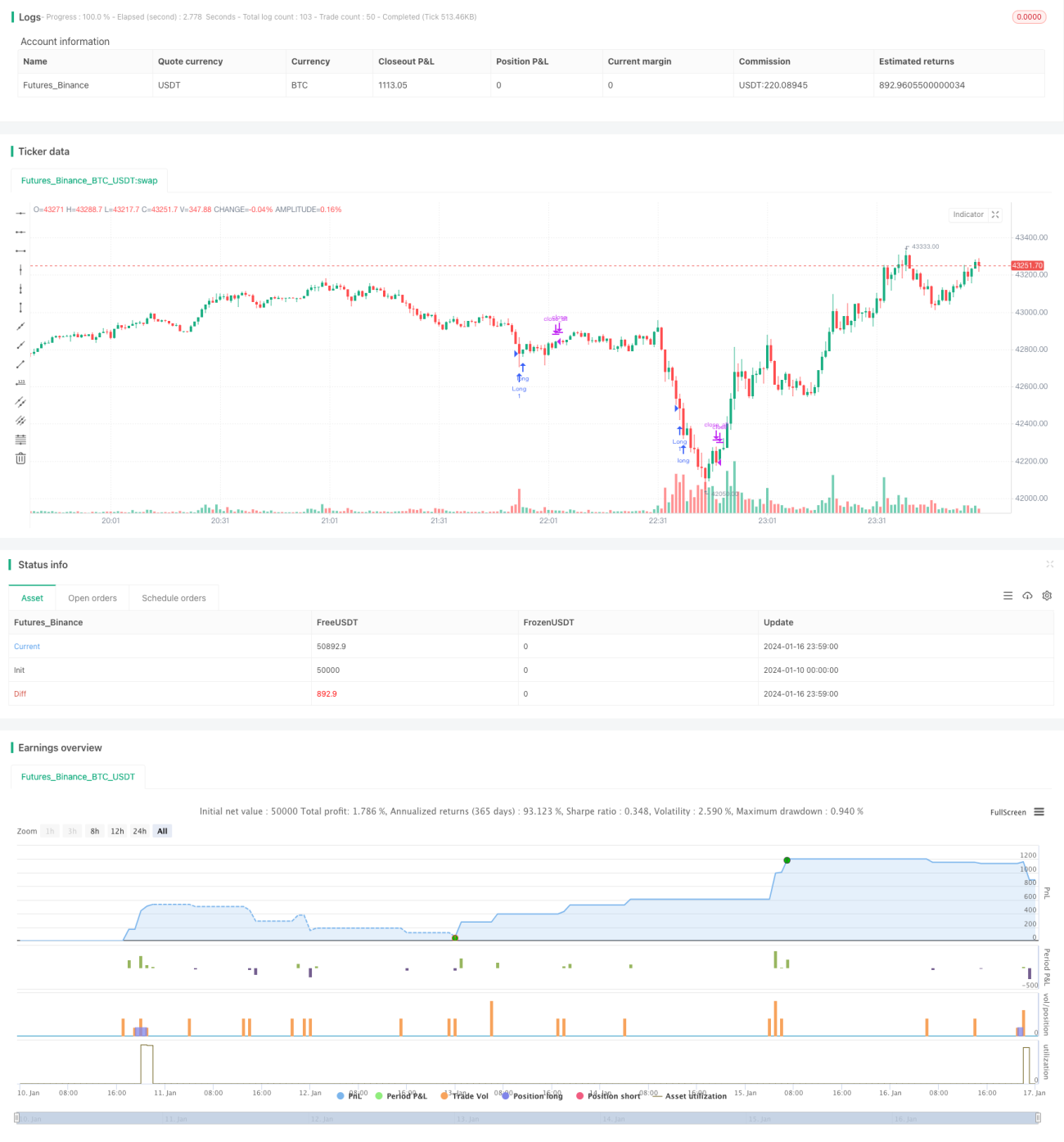

해당 전략은 하락 추세에서 거래량 급증을 판단하여 단기 바닥을 포착하고, 과매도 상태에서 매수하는 적극적인 단기 매매 전략입니다.

전략 원리

거래량이 SMA 기반 평균 거래량의 2배 표준편차를 초과할 때 돌발 거래량으로 간주하고, 동시에 RSI가 30 미만일 때 과매도 상태로 판단합니다. 두 조건이 동시에 충족되면 단기 바닥으로 판단하고 즉시 매수(long)합니다. 매수 후 일정 시간(예: 10개 캔들)이 지나면 포지션을 청산합니다.

따라서 전략의 로직은 다음 단계로 구성됩니다.

- 최근 20개 캔들의 거래량 SMA를 기준량으로 계산

- 최근 20개 캔들 거래량의 2배 표준편차를 돌발량 판단 기준으로 계산

- 최근 20개 캔들의 RSI를 계산하여 과매도 여부 판단

- 거래량이 기준량 + 2배 표준편차를 초과하고 RSI가 30 미만일 때 단기 바닥으로 판단

- 단기 바닥 시 즉시 매수

- 10개 캔들 후 자동 청산

장점 분석

해당 전략은 다음과 같은 장점을 가집니다.

- 로직이 단순하여 이해와 최적화가 용이함

- 거래량 급등 특성을 활용하여 단기 전환점 판단

- RSI 지표를 사용하여 과매도 구간에서만 매수하므로 추격 매수 방지

- 자동 손절로 꼬리 위험(Tail Risk)을 최대한 회피

결론적으로, 전략은 거래량 돌파를 이용한 단기 추세 반전 판단을 최대한 활용하면서 위험을 엄격히 통제하는 신뢰도 높은 적극적 매수 전략입니다.

위험 분석

해당 전략은 주로 다음과 같은 위험이 존재합니다.

- 거래량과 RSI로 구성된 매매 신호가 가짜 돌파(False Breakout)를 발생시켜 잘못된 매수로 손실을 볼 수 있음

- 고정된 손절 시간 설정으로 인해 시장이 크게 반전될 때 손절이 늦거나 너무 이를 수 있음

- 파라미터 최적화가 부적절할 경우 신호가 너무 빈번하거나 드물게 발생할 수 있음

위험에 대응하기 위해 다음과 같은 최적화 방안을 고려할 수 있습니다.

- 추가 지표 필터를 도입하여 가짜 돌파 신호 방지

- 고정 캔들 손절 대신 동적 추적 손절(Dynamic Trailing Stop) 설정

- 매개변수에 대한 종합적인 테스트와 최적화를 통해 견고성 확보

최적화 방향

해당 전략은 다음과 같은 측면에서 추가 최적화가 가능합니다.

- 머신러닝 모델을 도입하여 거래량 돌파 신뢰도를 높이고 가짜 신호 방지

- 단순 고정 캔들 손절 대신 적응형 손절 메커니즘 도입

- 돌발 거래량 파라미터에 대한 다차원 데이터셋 최적화

- 머신러닝을 통한 과매도 신호의 정확도 향상

- 감성 분석(Sentiment Analysis)을 결합하여 전략의 알파(Alpha) 증대

더욱 발전된 기술 지표, 머신러닝 및 감성 분석을 도입함으로써 전략의 안정성, 알파 및 샤프 비율(Sharpe Ratio)을 크게 향상시킬 수 있습니다.

요약

해당 전략은 전반적으로 매우 간단하고 직관적이며 로직이 명확한 단기 돌파 전략입니다. 거래량 지표를 적절히 활용하여 단기 추세 반전 지점을 판단하고 위험을 엄격히 통제함으로써 좋은 성과를 낼 수 있습니다. 그러나 여전히 일부 가짜 신호 위험과 파라미터 강건성 위험이 존재합니다. 이러한 문제들은 더 많은 첨단 기술을 도입하여 점진적으로 개선 및 최적화함으로써 전략의 효과를 더욱 두드러지게 할 수 있습니다.

- 1