다중 이동평균선 상승 추세 전략

개요

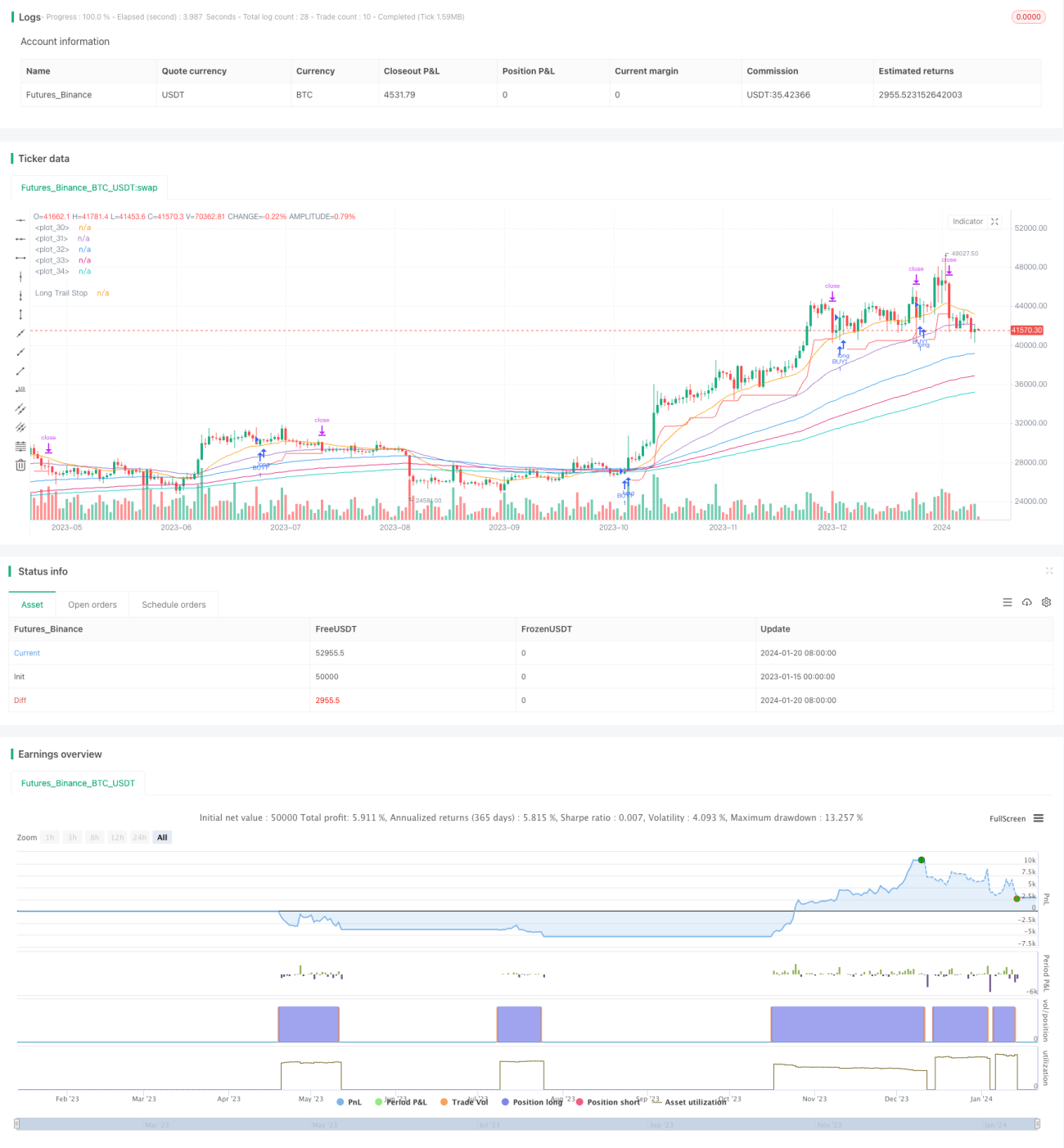

다중 이동평균선 상승 추세 전략은 여러 다른 주기의 지수 이동평균선(EMA)을 기반으로 판단을 구성하는 추세 추종 전략입니다. 가격이 10일 EMA를 돌파하고 다른 장기 EMA선들이 상승 배열을 형성할 때 매수하며, 이후 8%의 트레일링 스탑로스로 이익을 고정합니다.

전략 원리

이 전략은 10일, 20일, 50일, 100일, 150일, 200일 등 6개의 서로 다른 주기의 EMA선을 사용합니다. 이 EMA선들은 시장이 현재 어떤 주기 단계에 있는지 판단하는 데 사용됩니다. 단기 EMA선(예: 10일선)이 장기 EMA선(예: 20일, 50일선)을 상향 돌파할 때, 이는 시장이 상승 추세의 마크업 단계에 진입한 것으로 간주됩니다.

구체적으로, 다음 조건이 모두 충족될 때 전략은 매수 포지션을 개설합니다:

- 10일 EMA선이 20일 EMA선보다 높음

- 20일 EMA선이 50일 EMA선보다 높음

- 100일 EMA선이 150일 EMA선보다 높음

- 150일 EMA선이 200일 EMA선보다 높음

- 종가가 10일 EMA선을 상향 돌파

매수 포지션 개설 후, 전략은 8%의 트레일링 스탑로스를 사용하여 이익을 고정합니다. 즉, 주가가 매수 가격 대비 8% 이상 하락하지 않는 한 포지션을 계속 보유합니다. 8% 이상의 하락이 발생하면 손실을 중단합니다.

요약하자면, 이 전략의 핵심 아이디어는 EMA 다중 필터 조건을 사용하여 상승 추세 진입을 판단한 후, 트레일링 스탑로스로 이익을 고정하는 것입니다.

장점 분석

이러한 다중 이동평균선 상승 추세 전략은 다음과 같은 주요 장점이 있습니다:

- 가짜 돌파를 효과적으로 필터링하여 가격 사이클의 마크업 단계를 포착하고 불필요한 거래 횟수를 줄일 수 있습니다.

- EMA선 다중 필터는 스탑로스가 돌파될 가능성을 줄여 더 안전하게 포지션을 보유할 수 있습니다.

- 8%의 트레일링 스탑로스는 너무 빡빡하지도 느슨하지도 않아 이익을 잘 고정하면서도 잦은 손절을 방지합니다.

- 이 전략은 매개변수 최적화에 유연하여 다양한 종목에 맞는 최적의 매개변수 조합을 찾을 수 있습니다.

위험 분석

이 전략에는 주의해야 할 위험도 존재합니다:

- EMA선 배열 순서가 시장 추세를 100% 판단할 수 있는 것은 아니며, 여전히 갇힐 가능성이 있습니다.

- 8%의 트레일링 스탑로스는 큰 변동성이 있는 시장에서 일부 이익을 잃을 수 있습니다.

- EMA 이동평균 시스템 자체가 가격 변화에 후행하므로 전환점 판단이 다소 지연될 수 있습니다.

위와 같은 위험에 대해서는 EMA 주기 매개변수를 적절히 조정하거나 다른 지표를 보조 판단으로 도입하여 최적화 및 개선할 수 있습니다.

최적화 방향

전략의 특성을 고려하여 향후 다음과 같은 방향으로 최적화할 수 있습니다:

- 다양한 EMA 조합과 주기 매개변수를 테스트하여 최적의 매개변수를 찾습니다.

- 변동성 지수(volatility index) 계열 지표를 추가하여 추세 강도를 판단하고 불필요한 개장을 피합니다.

- MACD, KDJ 등과 같은 추가 필터 지표를 도입하여 상승 배열을 판단합니다.

- 머신러닝 알고리즘을 도입하여 동적 손절을 구현합니다.

요약

다중 이동평균선 상승 추세 전략은 전반적으로 비교적 안정적이고 신뢰할 수 있는 추세 추종 전략입니다. 추세 판단과 위험 관리를 동시에 고려합니다. 매개변수 최적화와 알고리즘 개선을 통해 개선의 여지가 큽니다. 전반적으로 시도해 볼 가치가 있고 연구할 만한 효과적인 전략입니다.

- 1