동적 이동 EMA 조합 퀀트 전략

개요

이 전략은 다중 시간 프레임의 동적 이동 평균선 조합 전략입니다. 서로 다른 길이의 지수 이동 평균(EMA)을 사용하여 추세를 판단하고 진입 및 청산합니다. 전략 이름의 "MAX"는 여러 개의 EMA를 사용함을 의미하고, "동적"은 EMA 길이를 조정할 수 있음을 의미합니다.

전략 원리

이 전략은 속도가 다른 7개의 EMA를 사용합니다. 가장 빠른 것부터 가장 느린 것 순으로 각각 3주기, 15주기, 19주기, 50주기, 100주기, 150주기 및 200주기 EMA입니다. 이 7개의 EMA는 사다리꼴 배열을 형성하며, 롱 포지션과 숏 포지션 신호를 판단할 때 종가가 이 7개의 EMA를 순차적으로 돌파해야 합니다. 이렇게 하면 추세 전환 후 강력한 진입을 보장할 수 있습니다.

또한 이 전략은 가격이 신고가를 갱신하고 종가가 사상 최고가를 돌파하는 두 가지 조건을 결합하여 롱 신호를 확인하고, 신저가 갱신 및 종가 사상 최저가 돌파를 사용하여 숏 신호를 확인함으로써 가짜 돌파를 피합니다.

청산 조건은 종가가 빠른 EMA에서 느린 EMA로 순차적으로 돌파하여 추세 반전을 나타내거나, 최신 캔들의 최저가 또는 최고가가 4개의 EMA를 돌파하여 해당 거래를 즉시 청산해야 함을 나타냅니다.

장점 분석

- 속도가 다른 7개의 EMA를 사용하여 사다리꼴 모양을 형성하면 추세 전환점을 더 정확하게 판단할 수 있습니다.

- 신고가 및 사상 최고가를 결합하여 롱 포지션을 판단하고, 신저가 및 사상 최저가를 결합하여 숏 포지션을 판단하여 가짜 돌파를 피합니다.

- 이중 청산 조건이 비교적 엄격하게 설정되어 적시에 손실을 제한할 수 있습니다.

리스크 분석

- 손절매가 설정되어 있지 않아 큰 손실 위험이 있습니다.

- 이중 청산 조건으로 인해 조기 이탈 현상이 발생할 수 있습니다.

- 단기 EMA는 더 많은 노이즈를 발생시켜 거래 빈도와 수수료 비용을 증가시킬 수 있습니다.

해결 방법:

- 즉시 손절매와 이동 손절매 설정

- 청산 EMA 길이 조정, 이중 청산 조건의 엄격성 완화

- EMA 길이 증가, 거래 빈도 감소

최적화 방향

- 손절매 전략 추가 (예: 고정 비율 손절매, 이동 손절매 등)

- EMA 매개변수 조정, 최적의 매개변수 조합 찾기

- MACD, ATR, KDJ 등 다른 지표 필터 추가하여 신호 품질 향상

- 스윙 전략과 결합하여 추세 내 하위 레벨 변동 포착

- 자금 관리 모듈 추가 고려

요약

이 전략은 전체적인 아이디어가 명확하며, 속도가 다른 7개의 EMA를 사용하여 추세를 판단하고 이중 청산 조건을 설정하여 추세 반전에 민감하게 대응할 수 있습니다. 그러나 전략 자체에 손절매가 설정되어 있지 않아 큰 손실 위험이 있으며, 또한 조기 이탈 문제를 일으키기 쉽습니다. 앞으로 손절매, 매개변수 최적화, 지표 필터 등 여러 측면에서 전략을 개선하여 안정적이고 신뢰할 수 있는 퀀트 트레이딩 시스템으로 만들어야 합니다.

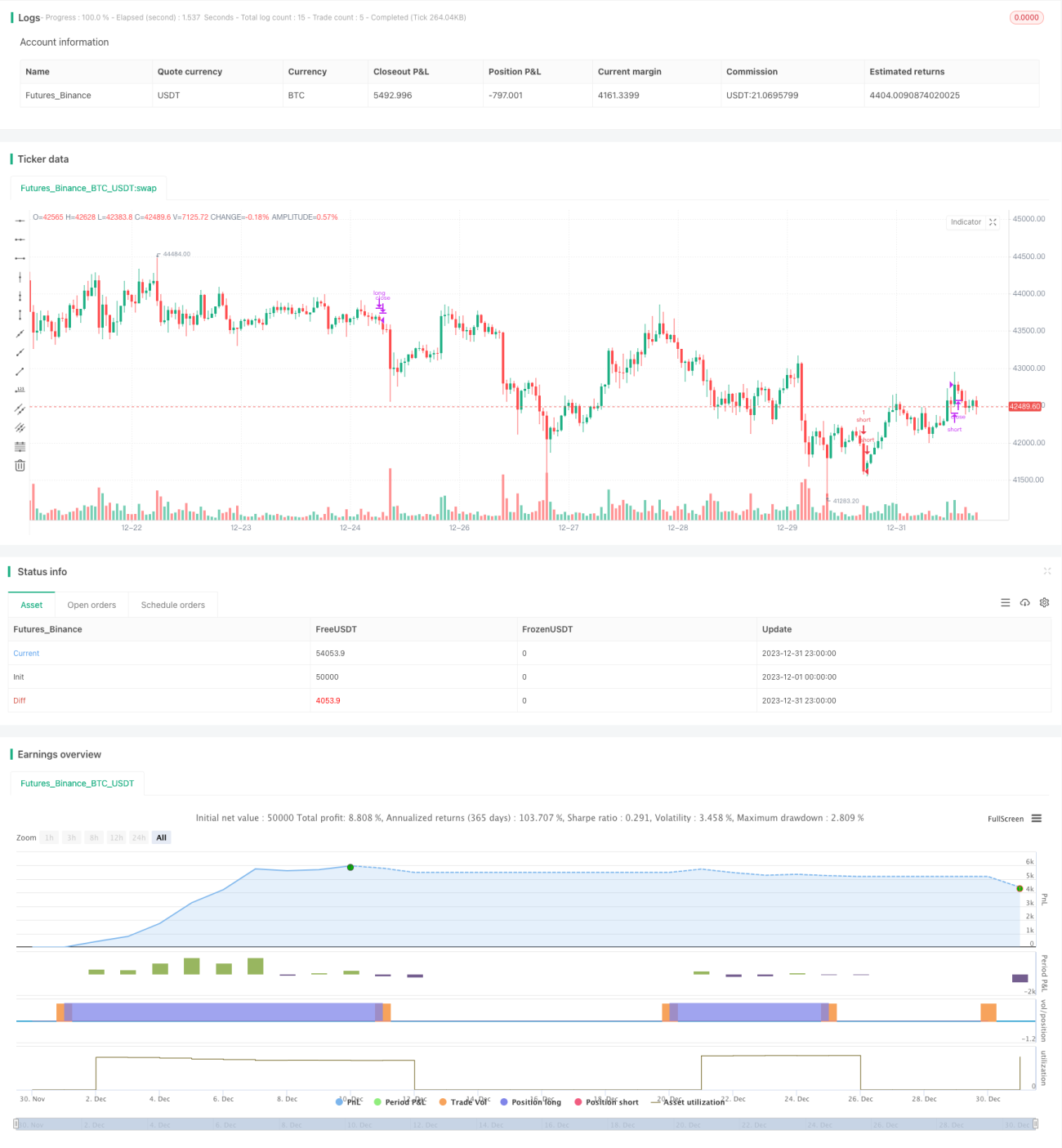

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Crypto MAX Trend", shorttitle="Crypto MAX", overlay = true )

Length = input(3, minval=1)

Length2 = input(15, minval=1)- 1